保険に加入する目的は、いざという時生活に困窮するのを防ぐことだと前回学びました。

今回はその内容を踏まえ、6大固定費(通信費、光熱費、保険、住宅、車、税金)の1つに含まれる

自動車保険を見直していきましょう。参考までに前回の記事です。

見直しをする前に自動車保険の種類について整理

見直しする前に自動車保険について簡単に整理しましょう。

皆さんが加入している自動車保険には、自賠責保険と任意保険の2種類があります。

| 内容 | 備考 | |

| 自賠責保険 | 自動車の運行で他人を死傷させた場合の人身事故による損害について支払われる保険。(物損事故は対象外) | 強制保険。車検通っていれば加入済み。 |

| 任意保険 | 自賠責保険では補償されない部分をカバーするために任意で加入する自動車保険。相手への補償を厚くしたり、自損事故や物損事故に対しても補償可能。 | 強制ではない。21/3月末で加入者7割。 |

両者の違いを以下表にまとめました。

| 自賠責保険 | 任意保険 | |

|---|---|---|

| 相手方の傷害・死亡など | △ 傷害120万円まで 後遺症4000万円まで 死亡3000万円まで | 〇 (対人賠償保険) |

| 相手方の車・物 | × | 〇 (対物賠償保険) |

| ご自身や家族、同乗者の 傷害・死亡など | × | 〇 (自損事故保険) (搭乗者傷害保険) (人身傷害補償保険) |

| 自分の車 | × | 〇 (車両保険) |

| 相手方が無保険者だった場合 | × | 〇 (無保険者傷害保険) |

自賠責保険と任意保険の両方に加入している人が、万が一事故を起こした場合、まず自賠責保険の相手方の体へ保証が使われます。それでもカバーしきれない保証を、任意保険で補うケースが一般的です。

相手が亡くなった場合、自賠責保険では3,000万円しか賠償金を支払うことができず、高額化した賠償金を支払い切れないですが、任意保険に加入していればカバーできます。

しかし、任意保険も補償範囲を広げた分だけ保険料がUPしますので注意が必要です。

今回見直しする自動車保険は、任意保険の方です。

無駄を省き、最適な補償にすることで固定費削減に繋げましょう。

加入している自動車保険(任意保険)の内容を把握

自動車保険(任意保険)の見直し例として、私が現在加入している保険を記載します。

例)私が加入している自動車保険(22年10月末時点)

| 対人賠償 | 無制限 |

| 対物賠償 | 無制限 |

| 車両保険 | 有り |

| 等級 | 20 |

| 年額 | 82080円 |

年間8万2000円。月額で言えば6840円なので固定費としては中々大きいです。

保証範囲を広げるとその分保険料が上がります。

私はこれまで深く考えず契約していたので、不要な保証やオプションが多々付与されています。

また、契約時をディーラーの窓口で手続きしているので、手数料が上乗せされているはずです。

もしネットで契約すれば、窓口手数料は削減できます。

今回の見直しで、本当に必要な保証だけに絞り、最低でも年間3万5千円は抑えたいです。

従って、目標とする年間自動車保険額は4万7千円未満に設定し、見直しをしていきます。

自動車保険(任意保険)の見直しSTEP1~STEP4

STEP1~3の流れで自動車保険の見直しを進めます。

◆STEP1 「抑えておくべき自動車保険の設定 6点」を前提におきます。

◆STEP2 ネットで複数の保険会社に一括見積します。

◆STEP3 一括見積の結果を確認します。

◆STEP4 年間自動車保険額が4万7千円未満になれば乗換えをします。

◆STEP1 抑えておくべき、自動車保険の設定 6点

不要なオプションを外すにしても、最低限の補償は付けておく必要があります。

次の6点を抑えて自動車保険を設定しましょう。

1)対人・対物:無制限に設定

2)ネットで契約

3)車両保険を外す

4)「人身損害保険」「搭乗者傷害保険」を外す

5)対物超過修理費用の補償を付与

6)弁護士特約を付与

1)対人&対物:無制限に設定

事故で人や物に損害を与えたら甚大な損害だから。

・対人賠償責任保険:無制限

事故例)名古屋会社員29歳が相手に後遺症を与え、3億8,281万円を賠償

・対物賠償責任保険:無制限

事故例)東京の店舗に被害を与え、1億3,580万円を賠償

2)ネットで契約

手数料削減のため。

3)車両保険を外す

理由は以下表参照。

4)「人身損害保険」「搭乗者損害保険」を外す

・以下表の「自分への補償」に該当するため。

・どちらも利用機会が非常に少ない。

・対人&対物に該当する「対人賠償責任補償」があるので不要。過失割合に応じ、相手側の保険の「対人賠償責任補償」でカバーされる。

・生命保険課代わりに加入するのであれば、掛捨て生命保険の方が良い。

5)対物超過修理費用の補償を付与

相手車の修理費が高額な場合役立つ。

6)弁護士特約を付与

事故でパニックになり、弁護士対応に往生することを防ぐ。主張漏れで過失割合が増える可能性がある人は加入推奨。

◆STEP2 ネットで複数の保険会社に一括見積

まずは、一括見積する前に3つの資料を手元に準備しましょう。

<準備する資料>

①免許書

②車検書

③保険証券

保険会社によって割引内容が異なっている為、自分にとってベストな価格を確認していきます。

では、比較サイトで見積りしましょう。

bang!と価格.comの2つで見積りしましたが、ザックリの情報で見積りできるbang!がオススメです。

価格.comは搭乗者損害保険や人身損害補償保険や車両免責金額等の条件入力が必要になります。

bang!では下記のように条件を入力していきます。作業は5分かからずで完了します。

見積額はメールにて届きます。中には+αでハガキが来る保険会社もありますが、

電話はこないので気軽に登録して頂くと良いかと思います。

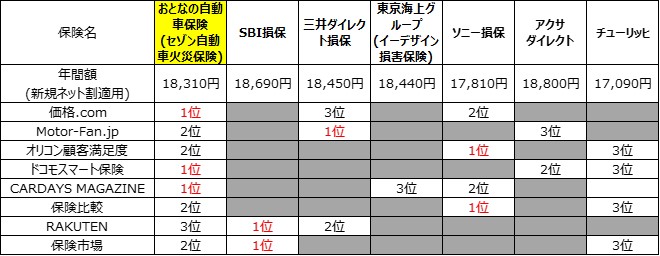

◆STEP3 一括見積の結果を確認(7社を比較)

比較サイトでbang!で見積りした結果は以下表です。

また、参考までに保険ランキングサイト毎の順位も記載しておきます。(1位~3位まで)

価格.com、Motor-Fan.jp、オリコン顧客満足度 、ドコモスマート保険、CARDAYSMAGAZINE、保険比較、RAKUTEN、保険市場

見積の結果、どの有名保険会社で契約しても年間1万9千円未満でした。

まさかここまで減額するとは。。これまでの自分に反省です。。

◆STEP4 自動車保険額が4万7千円未満になれば乗換え

目標として掲げた年額4万7千円未満を達成したので、最後に乗換えを行います。

値段だけで見るとチューリッヒが最安で、次がソニー損保、それ以降はどんぐりの背比べですね。

候補に挙がった7社から1社を選ぶ必要がありますが、値段以外の部分も確認する必要があります。

しかし、各保険の補償内容やサービスの詳細まで比較していくのは難しい為、今回は保険ランキングサイトを活用し決定したいと思います。

保険ランキングでは様々な評価基準で順位付けされていましたが、その中で1位を3度獲得している保険は「おとなの自動車保険(セゾン自動車火災保険)」でした。

なので、「おとなの自動車保険(セゾン自動車火災保険)」に決定します。

おとなの自動車保険では登録なしで簡単にシミュレーションできますので、皆様もぜひ確認してみてください。

おとなの自動車 簡単シュミレーション ※個人情報は不要です

まとめ

自動者保険の見直しをした結果、年間8万2千円から年間1万8千円まで下げることが出来ました。

年間6万4000円の支出削減です。上出来!

<自動車保険を変更する際の条件>

①対人&対物:無制限に設定

②ネットで契約

③車両保険を外す

④「人身損害保険」「搭乗者損害保険」を外す

⑤対物超過修理費用の補償を付与

⑥弁護士特約を付与

その他にも年齢や等級、年間走行距離などでも料金が変わるので、毎年見直しすることがお金を貯める力を育てる上で大切です。

Amazonプライム会費が年間4900円、月額500円(税込み)であることを考えると、月額500円の価値は大きいです。できる限り無駄な支出は抑えましょう。

自動車保険を切り替えないにしても、まずは現状を知ることが一番大切な行動なので、まずは今払っている保険料と上記リンクの簡単シミュレーションの保険料を比較して見て下さい。

コメント