みなさん、自分が加入している火災保険の内容しっかり把握できてますか?

火災保険の乗換えを検討するときにも、補償の内容を明確に理解しておかないと安いからという理由だけで乗換えると、いざという時に必要が補償が無いかったり、補償額薄いなど困った事態に陥ってしまします。

火災保険を乗り換えようと思った時、各保険会社の補償内容を見ると思うのですが、正直言って内容は非常にややこしいです。

借家人賠償責任や個人賠償責任、借家人賠償責任、そのほか様々な補償がありますが、全部調べてたら時間が足りないと思うので、簡単な図にして皆さんに説明します。

記事を2つに分けて説明しますが。出来る限り分かりやすい図にしたので、気楽に見ていって下さい。

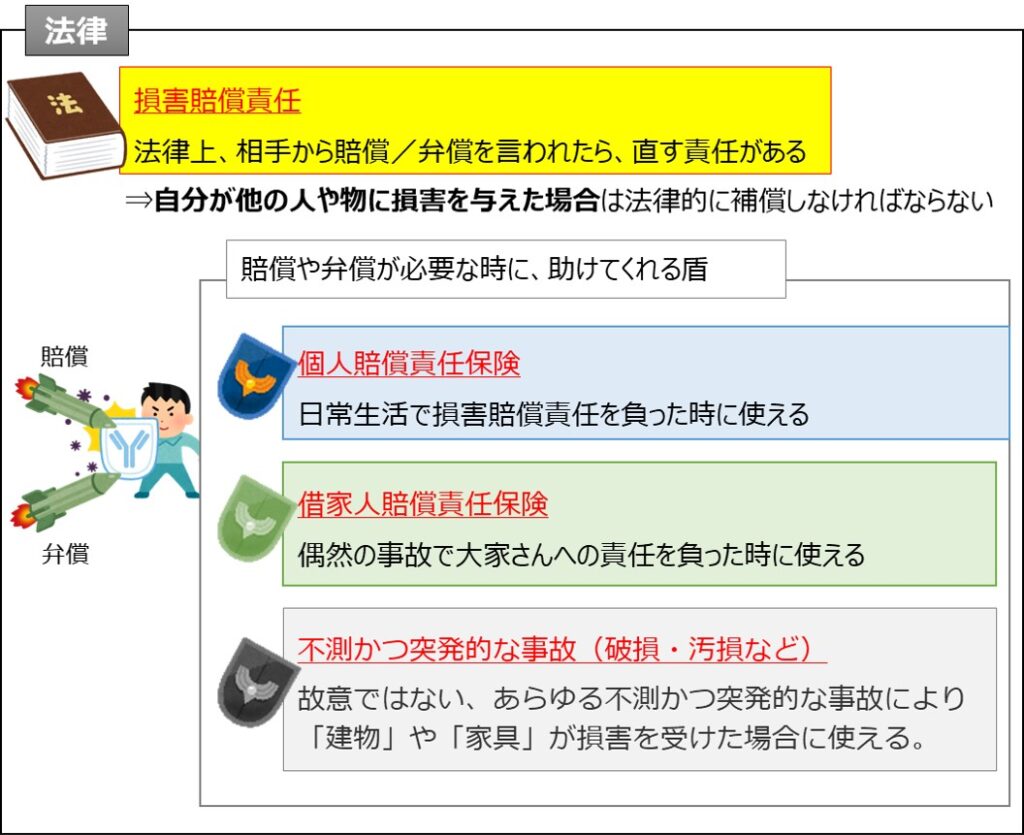

借家人賠償責任・個人賠償責任・借家人管理費用・破損汚損の違い

どんな法律で決まってるの?

1億円も払えないよ!どうすれば良いの?

安心せい。大丈夫じゃ

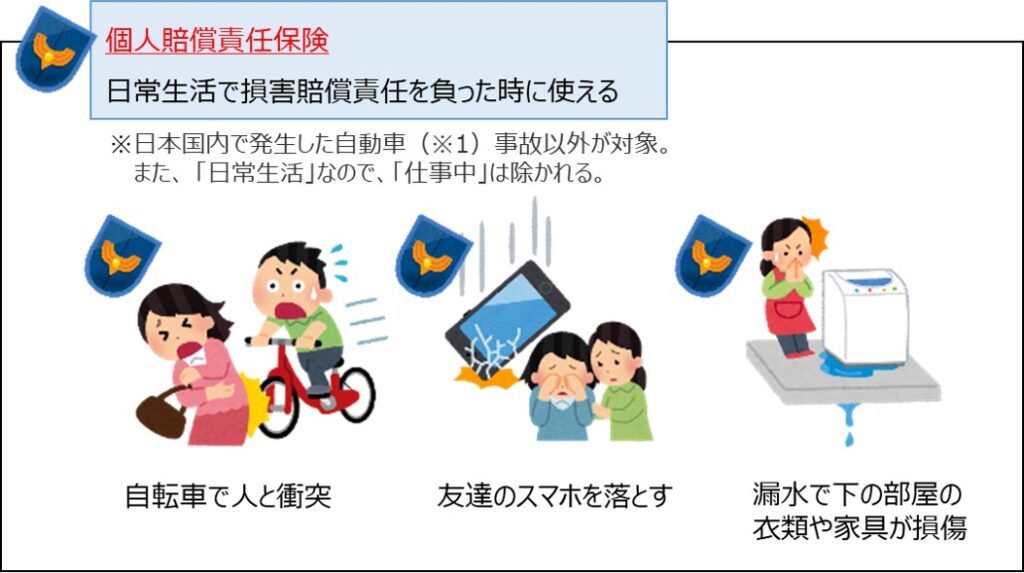

良かった!僕は自転車に乗るからしっかり加入しておかないと怖いね。

自転車事故のリスクもあるけど、賃貸に住んでいたら漏水で下の階に迷惑をかけるリスクもあるよね。「個人賠償責任保険」って火事にも使えるのかな?

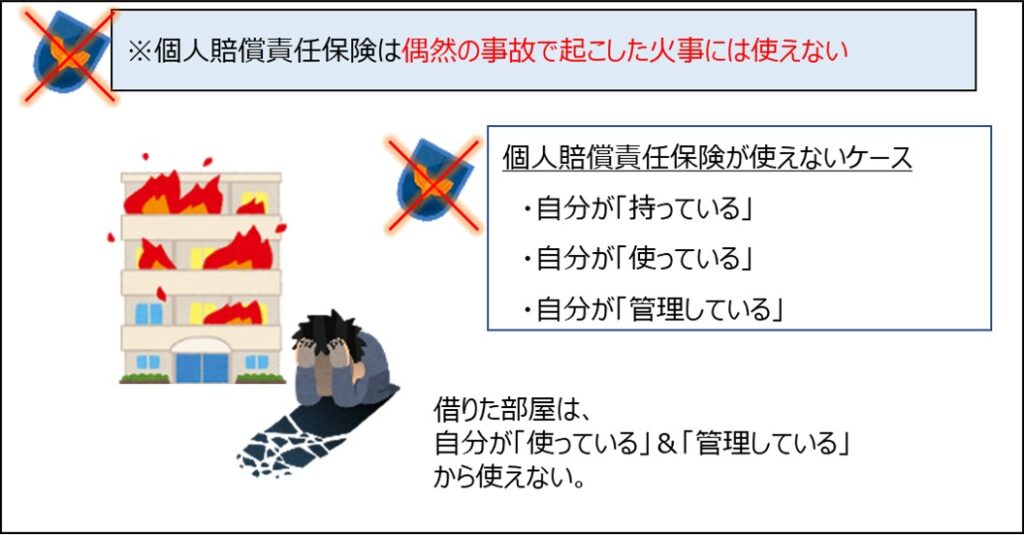

残念だったな

火事の賠償額を払うなんて無理だよ!どうすればいいの?

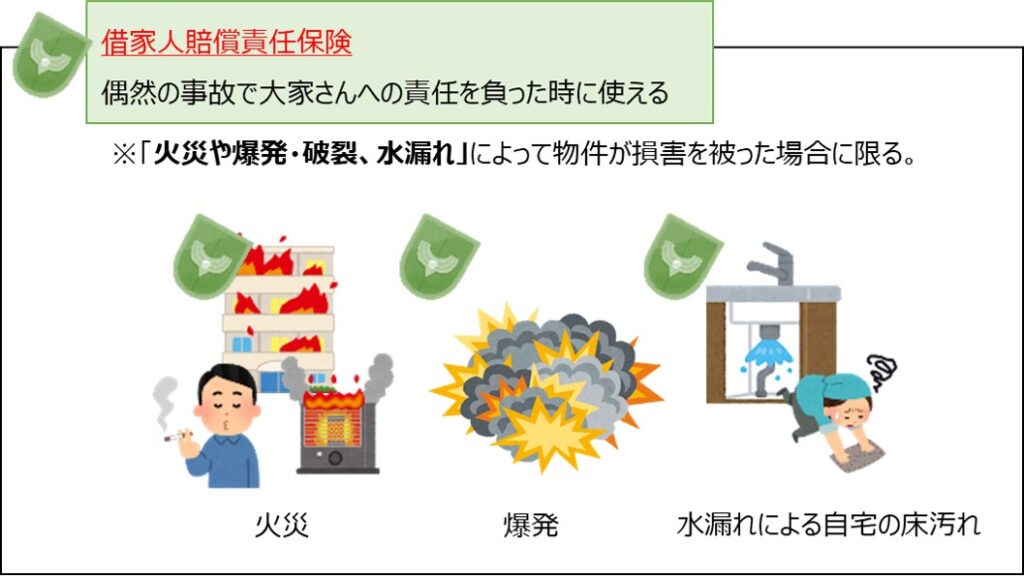

安心せい。大丈夫じゃ

良かった。。

でもちょっと待って!「火災や爆発・破裂、水漏れ」以外の偶然の事故が起きたらマズイよ!

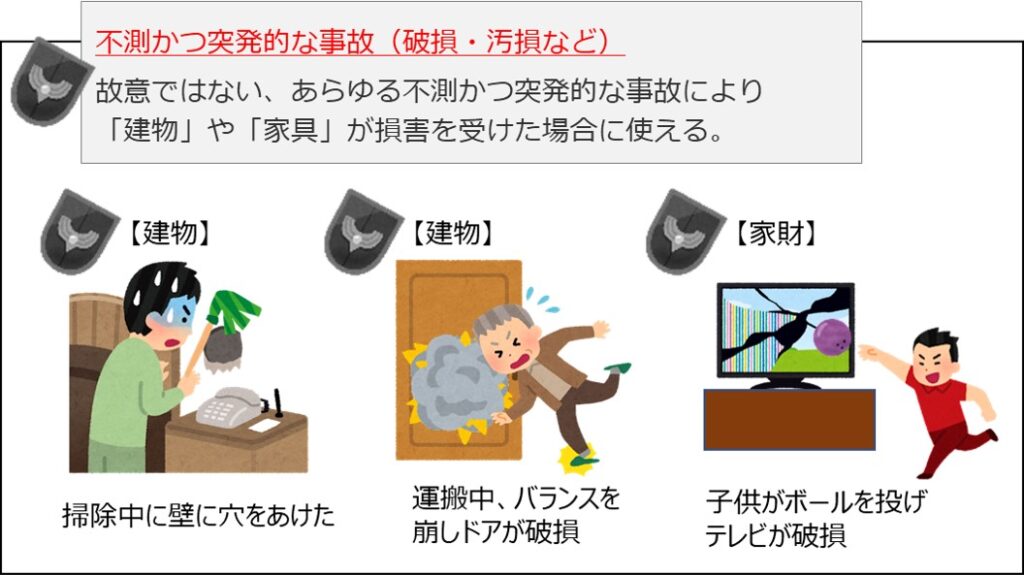

安心せい。大丈夫じゃ

「火災や爆発・破裂、水漏れ」以外も幅広く補償できるんだね。

大家さんの財産にあたる「建物」が補償されるだけで助かるのに、自分の財産の「家財」にも補償が効くとは便利だね~。

但し、「破損・汚損」の保障がない火災保険は沢山あるから、自分の火災保険に含まれているか注意が必要じゃ。

「法律上の賠償や弁償」に対する対策はここまで。一旦おさらいじゃ。

自分が損害を与えた場合は、法律上修理しなといけないことは分かったよ。

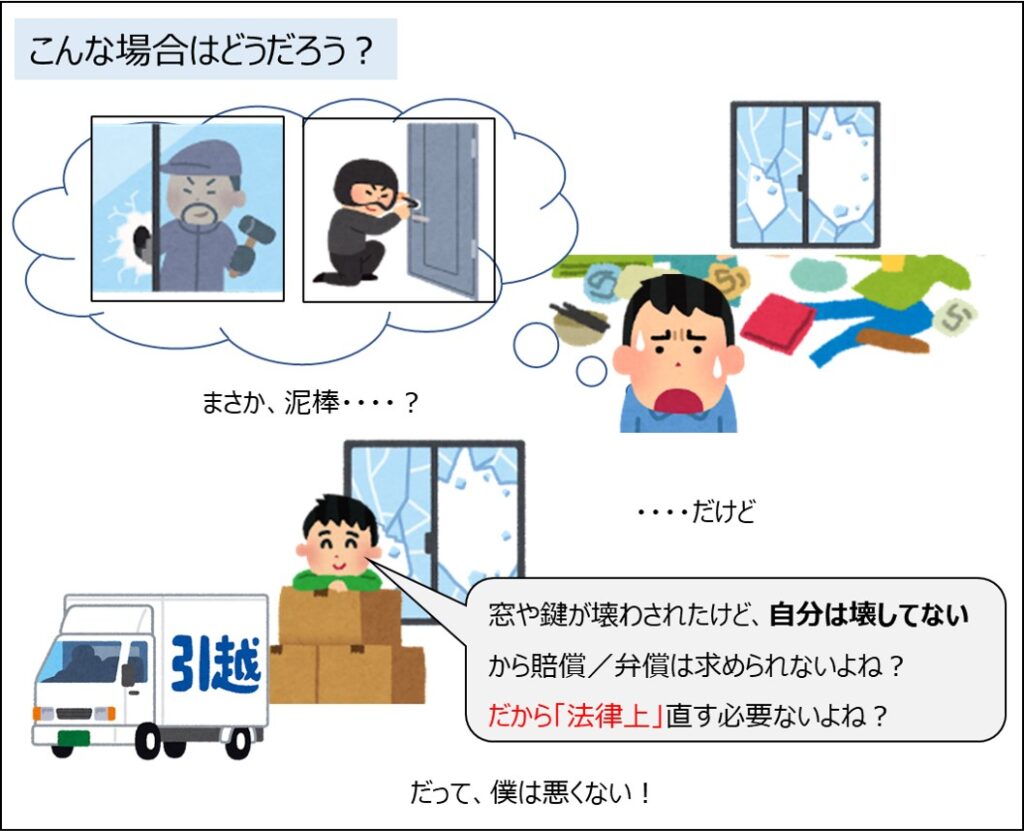

でも損害の原因が「自分」ではない場合はどうなるの?

うむ。次のケースを見てみようぞ

泥棒に家財も壊されてるかもしれないのに、修理費用も自分持ちなんて踏んだり蹴ったりじゃないか!何とかならないの?

自分の家財は「家財保険」で補償されるよね。「家財保険」は火災保険に加入していたら、補償額は違えど全員加入しているはず。でも、大家さんの財産の「建物」はどうなるんだろうね。

安心せい。大丈夫じゃ

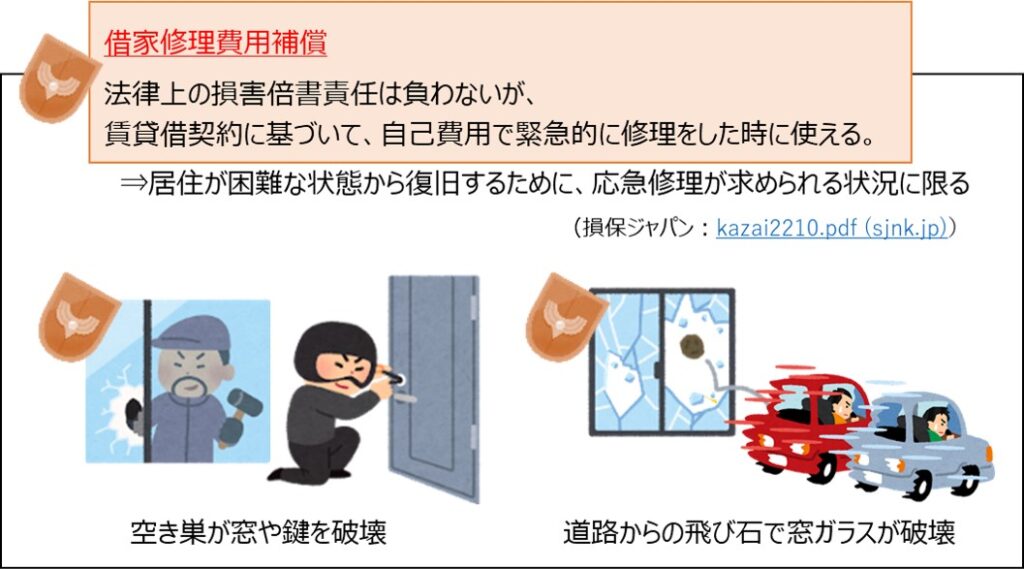

よかった。でも「居住困難」というワードが気になるよ。

壁の穴とかドアを破壊されていた場合はどうなの?

壁の穴やドアは破損してても居住困難にならないから、「借家修理費用補償」は使えないね。何とかならないのかな?

そんな場合は「破損・汚損」を適用すれば修理可能じゃ。

賃貸契約上の修理に対する対策はここまで。一旦おさらいじゃ。

ここでも「破損・汚損」が適用できるんだね。すごく便利。

まとめ

気を付けていても、誰でもいつか加害者になる可能性がある。

他の人や物に被害を与えた場合はお金で賠償・弁償するよう法律で決まっている。

その法律が「損害賠償責任」。

賠償や弁償が必要な時、助けてくれる盾は以下の3つ。

①個人賠償責任保険

②借家人賠償責任保険

③不足かつ突発的な事故(破損・汚損など)

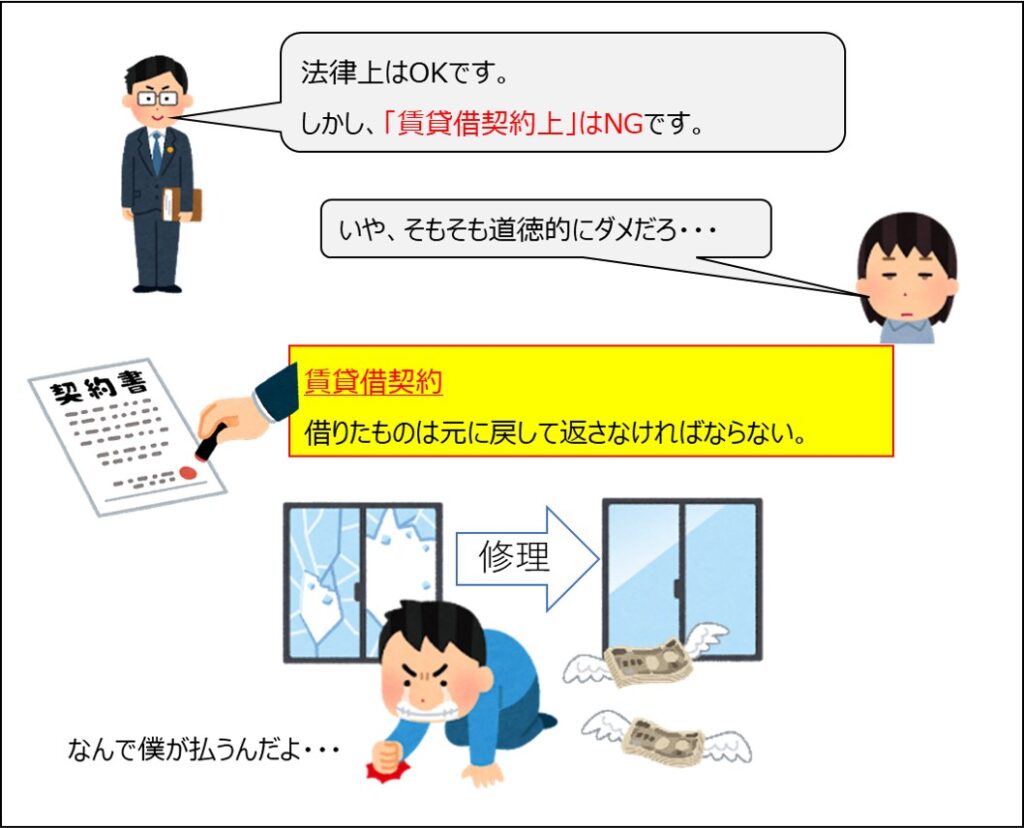

損害の原因が「自分」でない場合は法律上、弁償や賠償は不要。

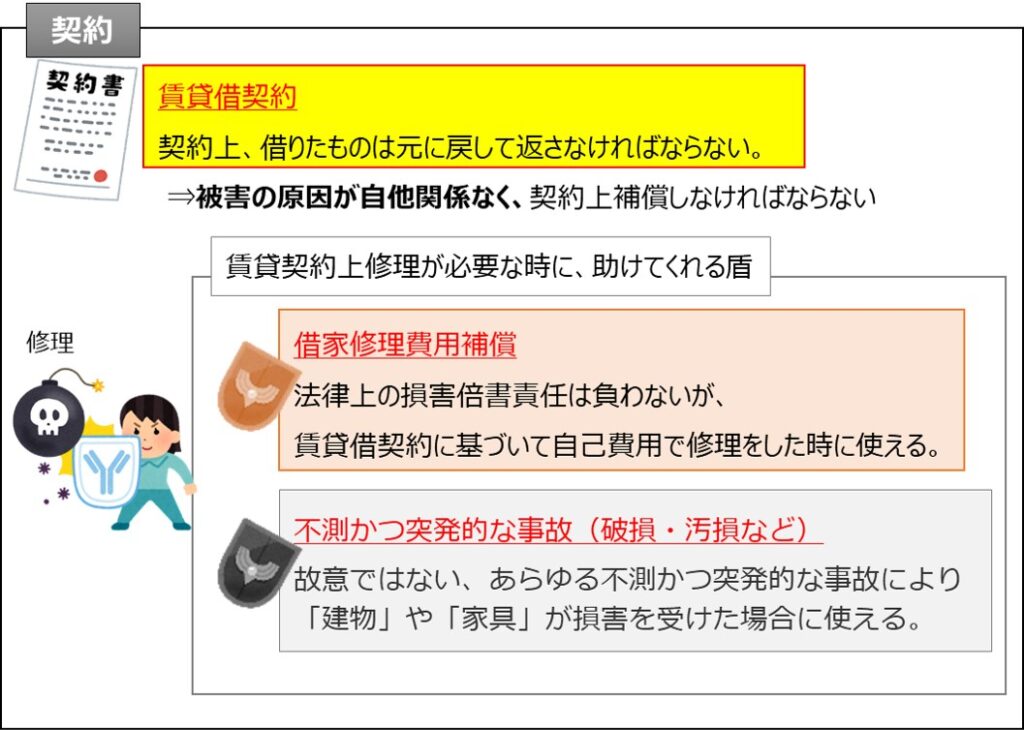

但し、賃貸借契約上、借りた物は元に戻して返さないといけない契約を結んでいる。

賃貸借契約で修理が必要な時、助けてくれる盾は以下の2つ。

①借家修理費用補償

②不足かつ突発的な事故(破損・汚損など)

今回は以上です。

次回は火災保険の補償の全体像と、ケース毎にどの補償が適用されるか見ていきます。

次回もお楽しみに。

(次回記事↓)

コメント