自身が加入する「個人賠償責任保険」について、皆さんしっかり把握されていますでしょうか?

この保険は1家に1契約です。

家族の1人は確実に加入しておいた方が良いです。

家族持ちの方であれば、一家の大黒柱が契約すればそれ以上の加入は不要です。

しかし、この「個人賠償責任保険」は火災保険や自動車保険、クレジットカードの特約に付帯されるので、気づかない内に重複しているケースが多々あります。

仮に2つ契約している場合、1契約に絞ることで毎年約2,000円の倹約が可能です。

節約と倹約には大きな違いがあります。

ただひたすらに、1円でも2円でも生活費を下げるのが節約。

2,000円も固定費カットしたのに生活の満足度が変わらないのが倹約。

満足度を下げずに支出を下げるのがお金を貯めるコツです。

1度見直ししておけば、固定費削減に繋がる可能性もある上、補償内容が把握できるので不測の事態に対する不安も軽減されます。

それでは「個人賠償責任保険」について詳しく見ていきましょう。

個人賠償責任保険の詳細

個人賠償責任保険とは

そもそも個人賠償責任保険とはどのような保険なのでしょうか?

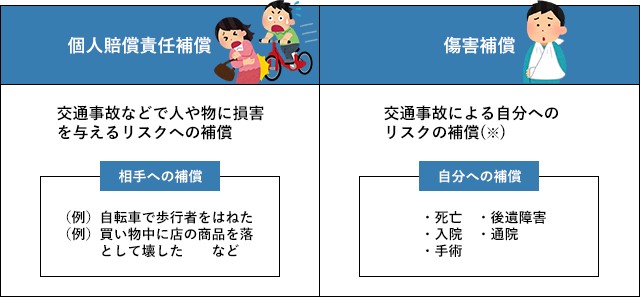

日本国内で発生した自動車(※1)事故以外の日常生活の事故によって、他人にケガをさせたり、他人のモノに損害を与えたりして、法律上の損害賠償責任を負った場合の賠償金に備える保険。

※1 自動車には、原動機付き自転車、自動二輪車を含みます。

なるほど。他人に損害を与えた場合に使える保険のようです。

しっかり理解しておく為、ここでは2点ポイントを抑えておきましょう。

①自動車(バイク含)事故は含まれない。

②「日常生活の中」なので「仕事中」は除かれる。

日常生活というのは一般的には毎日繰り返される様々な事柄という意味で漠然としています。

ですが、保険上は「仕事中は除く」という明確な境界線があるのでそこは認識しておきましょう。

保険で対応できる日常の事故の例は以下です。

・自転車に乗っていて歩行者にケガをさせてしまった。

・買っているペットが他人に嚙みついてケガをさせてしまった。

・野球のバットを振っていたら、そばにいた人にケガをさせてしまった。

・お店で、代金を支払う前に商品を落とし、壊してしまった。

・子供が友達のおもちゃを壊してしまった。

これを見ると些細なことでも保険で対応できそうですね。

何が対象外になるのか分からないので、事例についてもう少し詳しく見てみましょう。

対象になる事例とならない事例

具体的に対象となる事例とならない事例は以下です。

基本的には、他の人や物に損害を与えたら補償されることが分かります。

補償内容を知らないと以下のように損をしてしまいます。

買い物中に、不注意で高価なビンを割ってしまった!

何とか弁償出来たけど、出費の額が大きすぎる。

考えても仕方ない。もうお酒飲んで忘れよう。

自分が加入している保険の補償内容を知っていれば、保険で対応できたかもしれません。

このケースは、個人賠償責任保険が使えたので、保険会社に電話して確認するのが正解でした。

保険の対象範囲

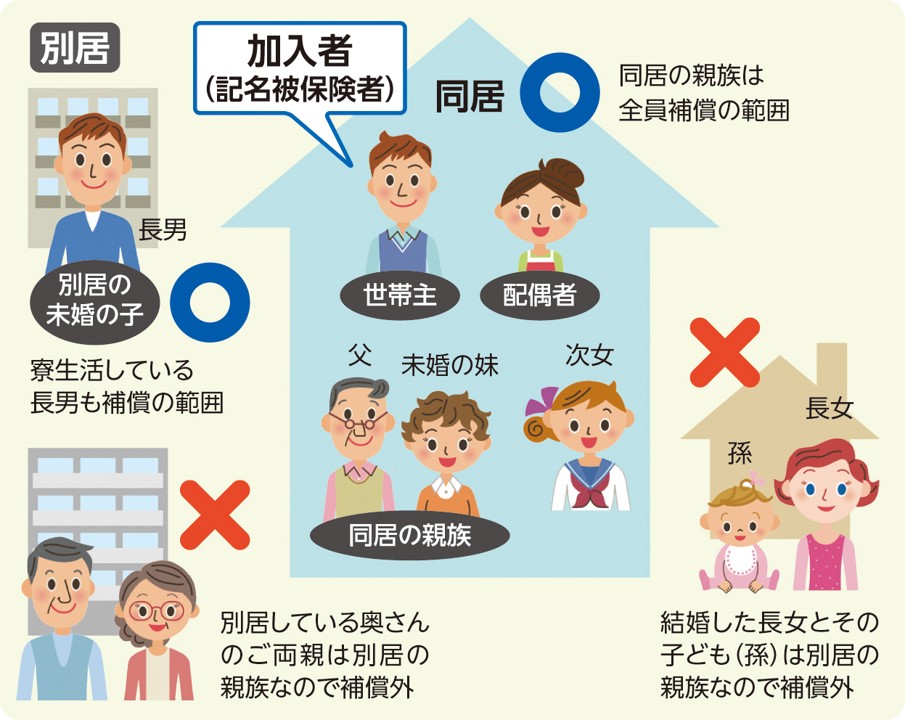

個人賠償責任保険は1家に1契約。

契約すれば、本人だけでなく家族もカバーされます。

家族とは、記名被保険者、その配偶者、それぞれの同居の親族、別居の未婚の子です。

ペットも対象になります。

契約する必要性の有無

では、契約する必要がない人とする必要がある人について見ていきましょう。

個人賠償責任保険は家族で1人は契約しておこう!

個人賠償責任保険に契約する必要がない人はいません!

なぜなら、いつ自分が加害者になるか分からないからです。

どれだけ気を付けていても、誰だって加害者になる可能性はあります。

しかし、人によっては必要な「個人賠償責任保険の補償額」が異なります。

補償額1億円が必要な人

・家族の内1人でも日常で自転車に乗る機会がある人

家族で1人でも日常で自転車を運転する人がいる場合マストで加入しておきましょう。

被害の大きさにより数千万円の賠償支払が命じられる場合があります。

未成年といえども責任逃れをすることは出来ません。

実際に損害賠償が発生した事故の事例を紹介します。

| 賠償額(※) | 事故の概要 |

|---|---|

| 9,521万円 | 男子小学生(11歳)が夜間に自転車で帰宅中、歩行中の女性(62歳)と正面衝突。女性は頭蓋骨骨折等の傷害を負い、意識が戻らない状態となった。 (神戸地方裁判所、平成25年7月4日判決) |

| 9,266万円 | 男子高校生が昼間、自転車横断帯のかなり手前の歩道から車道を斜めに横断し、対向車線を自転車で直進してきた男性会社員(24歳)と衝突。男性会社員に重大な障害(言語機能の喪失等)が残った。 (東京地方裁判所、平成20年6月5日判決) |

もし、自転車を運転している人で補償金額が1億に届いていなければ乗換も検討しましょう。

補償額1,000~2,000万円で大丈夫な人

このような人は補償額1,000~2,000万円の契約で大丈夫でしょう。

・家族全員が普段から自転車に全く乗らない(業務中以外)

自転車事故では最大1億の賠償額が必要になりますが、自転車に乗らないのであればそこまでの賠償額が求められることはありません。

しかし、賃貸物件で自室の水漏れで下階の家財を損傷させたり、ペットが他人をケガさせたりする可能性はあります。ペットの場合、1280万円の賠償額が求めれた事例もあります。

日常でトラブルが起きる可能性はあるので、最低1,000~2,000万円は補償額を設定しておきましょう。

契約方法

個人賠償責任保険は単品加入が難しいです。

自動車保険/火災保険/傷害保険/クレジットカード等の特約で加入しましょう。

各サービスの補償額と料金

個人賠償責任保険の保険料と相手方への最高賠償額についてです。

色々調べた結果、保険料の相場は約2,000円のようです。

例を記載したいので参考にしてみて下さい。

| 例 | 火災保険特約 | 自動車保険特約 | 損害保険特約 | 自転車保険 ※特約ではない |

|---|---|---|---|---|

| 例 | 住まいる共済 | おとなの自動車保険 | co-op共済 | 楽天損保 |

| 保険料/年 | +2,300円 | +2,200円 | +1,680円 | 3,000円 |

| 最高補償額 | 3億円 | 無制限 | 3億円 | 1億円 |

| 特典 | 臨時費用 相手死亡:10万円 相手入院:2万円 お見舞品:3,000円 | ー | ー | 自身のケガにも対応 入院保険金:2,500円/日 手術保険金:最大2,5000円 死亡・後遺障害:250万円 |

| 備考 | ー | 自身のケガにも対応させたい場合 「自転車損害特約」に加入:+2000円/年 | ー | ー |

住まいる共済/おとなの自動車保険/co-op共済/楽天損保の自転車保険

もし、自身のケガにも対応されたい方は、おとなの自動車保険の「自転車損額特約」や楽天損保の自転車保険のような損害補償付きのサービスもあります。

私のおすすめの個人賠償責任保険は「大人の自動車保険」です。私も加入しています。

+2.200円で補償額:無制限はかなり良いと思います。

co-op共済の方が安いですが、加入する為にはco-op共済の損害保険に加入しないといけません。極力、不要な保険に加入しないようにしましょう。

個人賠償責任保険の見直しと注意点

見直しの流れ

個人賠償責任保険の見直しは次の流れで進めていきましょう。

<見直しの流れ>

STEP1:自身や家族が加入する個人賠償責任保険の補償を確認。(自動車保険/火災保険/傷害保険/クレジットカード等)

STEP2:家族の中で自転車に乗る者がいるか確認。

STEP3:いなければ契約不要(STEP3で終了)1人でもいれば契約する(STEP4へ)

STEP4:最高補償額が1億以上の個人賠償責任保険に加入する。

STEP5:最高補償額が1億以下の個人賠償責任保険は外す。

個人賠償責任保険に契約していたけど不要だった人、または重複していた人、どちらの人も見直すことで2,000円の固定費削減が出来るので実施してみましょう。

注意点

■個人賠償責任保険が付与されている保険を解約するときは注意

個人賠償責任特約は自動車保険や火災保険等の特約として契約するので、それらの保険を解約すると一緒に個人賠償責任特約による補償もなくなってしまいます。

以下の場合には、保証が消ないよう別の保険に個人賠償責任保険を付与しましょう。

・個人賠償責任特約がない保険会社に乗り換える場合

・引越しや自動車の売却で解約する場合

・この特約を付けていた人が別居することになった場合

■個人賠償責任保険が重複しないように注意

自動車保険の特約で「1億円補償の個人賠償責任保険」に加入していれば、自転車保険やペット保険は不要です。

最近、自転車保険等への加入を義務化する自治体も増えている為、自転車保険の営業を受ける機会もあるかと思いますが、その際は重複しないように断りましょう。

まとめ

最後にまとめです。

■個人賠償責任保険は、日本国内での日常生活で起こりうる偶然な事故により他人に損害を与え、賠償責任を負った場合に補償する保険

■1家1契約(契約本人だけでなく家族もカバー)

■家族で1人は契約しておくこと。

■家族の内1人でも日常で自転車に乗る場合、補償額は1億円で確実に設定。

※自動車(バイク含)事故は含まれない/「日常」なので「仕事中」は除かれる。

■家族で誰も自転車に乗らない場合は、補償額1,000~2,000万円でOK。

■保険料の相場は約2,000円/年

■新規で加入する際には、既にその他の保険の特約として付帯していないか注意

見直しされていない方はそもそも不要であったり、重複している可能性もあるので、この機会に1度見直しをしてみましょう。

コメント