貯蓄型保険に加入しようとしている方、もう既に加入済みだよという方むけの記事です。

ちなみに私はマニュライフ生命 個人型年金保険(外貨建て) に現在加入中です。

色々調べた結果、貯蓄型保険は不要です。

「掛捨て保険+正しい投資」が貯蓄型保険の上位互換になります。

不要の結論に至った背景を説明していきます。

1:貯蓄型保険の種類

2:貯蓄型保険を契約してしまう理由

3:貯蓄型保険が悪い点

①お金が増えない

②保険パンフレットの「積立利率」「予定利率」はダマシ

③手数料が非常に割高

④保証の薄い保険

⑤保険料控除も大した節税にならない

4:まとめ

1:貯蓄型保険の種類

色々な種類がありますが、例を6つ上げます。どれも基本は同じです。

・個人年金保険

・養老保険

・終身保険

・学資保険

・ドル建て終身保険

・ドル建て変動保険 etc…

途中解約すると損しますが、加入した時点で損になります。

2:貯蓄型保険を契約してしまう理由

以下のような営業のセールトークで契約してしまった人も多いのではないでしょうか?

銀行預金より利回りが良い上、保険がついているよ。

さらに保険料控除で節税もできるよ。

私は親戚の保険のおじさんに言われました。

中身をよく分かっていないまま、親戚だから間違いないだろうと思い契約しました。

親戚は親戚の家族も加入させていたので、本当良いと思って勧めてくれたのかもしれません。

しかし、中身を調べてみると悪い点ばかりでした。

①大してお金の増えない手数料の高いボッタクリ投資信託。

②保証が薄い保険。

③保険料控除も大した節税にならない。

詳しく見ていきましょう。

3:貯蓄型保険が悪い理由

①お金が増えない

保険会社は、加入者達が払ったお金で投資信託(ファンド)を買っています。

お金は全然増えず、20年でやっと元本に戻るかといった具合です。元本の105%にしかならない保険が山のようあるようです。これではインフレに負けてしまいます。

②保険パンフレットの「積立利率」「予定利率」はダマシ

以下2つの言葉は、営業トークやパンフレットに記載されていますが、見せ掛けなので要注意です。

「予定利率2.5%最低保証します」

「積立て利率3.5%で運用すればこれだけ増えます」

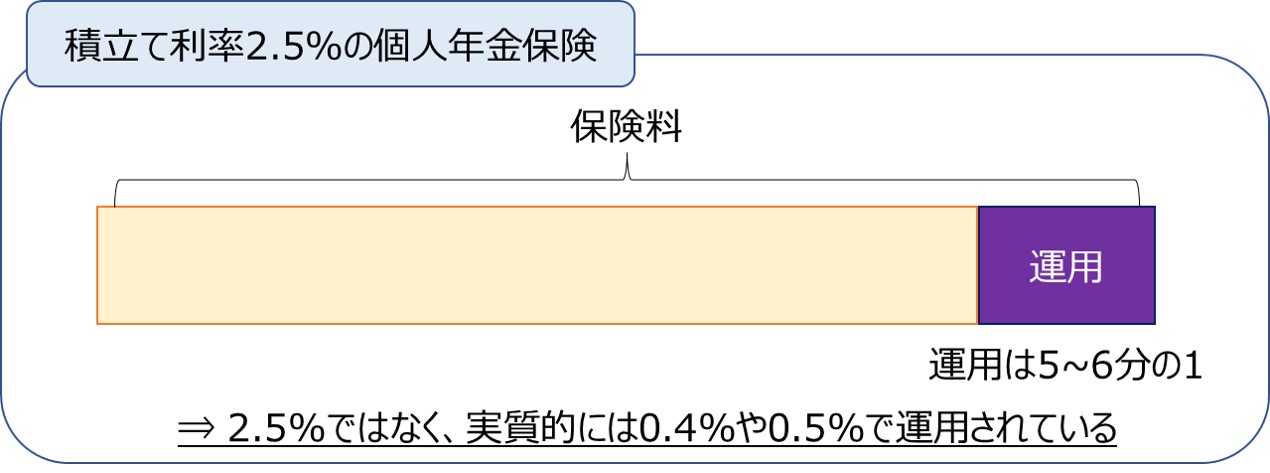

【積立利率2.5%の真実】

積立てた保険金の全てが2.5%運用に回っている訳ではありません。

保険料の内、保険会社が決めた一定の割合だけ運用されています。

一定の割合は公表されないことが殆どです。

だから、最終的な利回りを計算してみないと分かりません。

大体、保険料の1/5か1/6が運用に回っているケースが多いです。

これぞ保険会社の1流トリック。まさにダマシです。

私が契約している「マニュライフ生命」の個人年金保険は積立利率1.5%最低保証でした。

公式サイトにも以下のように説明があり、実質的利回りではないと記載があります。

基準積立利率および積立利率は、この保険の実質的な利回りではありません。お客さまにお払込みいただいた契約通貨建ての保険料全額が基準積立利率および積立利率で運用されるものではありません。お払込みいただいた保険料のうち、その一部は保険契約の締結・維持に係る費用に充てられ、それらを除いた金額が積立金として運用されます。また、契約後も定期的に保険契約の締結・維持、死亡保障に係る費用等が積立金から控除されます。 そのため、基準積立利率および積立利率は、契約通貨建ての払込保険料累計額および積立金額の実質的な利回りではありません。 (出典:マニュライフ生命商品パンフレット P19)

運用はこの1/5ということは0.3%。低い。こんなに低いなんて。。

③手数料が非常に割高

信託報酬に換算すると保険コストも併せて2%以上も手数料が取られることがほとんど。

優秀な投資信託が0.1%ほどの信託報酬で買えることを考えると、20倍高い手数料です。

マニュライフ生命も手数料は2%近くになっていると思います。

投資をするなら、安い手数料の投資信託を買えば良いだけです。

株式であれば、全世界ファンドやS&P500に連動するファンドが超優良商品です。

私が置かれている状況は、保険会社が何の商品を買っているかも分からず、ただ割高な投資信託を買わされている状態だと言えます。

④保証の薄い保険

貯蓄型保険は保険の部分についても、掛け金に対して保証が薄い保険が多いです。

お子さんがいる家庭の場合、

子供の生活費や教育費を保険で賄おうとすると、それだけ多くの保険料が必要になります。

毎月3万円の掛け金でも1000万円の保証しかつかないことはザラのようです。

万が一の事態が発生した時、残された家族の生活は大変です。それにも関わらず、貯蓄型保険の保証額は十分で無かった上、貯蓄が出来ていなかったでは本末転倒です。

貯蓄型保険に数多く加入していたことで、子供の生活が守れなくなることは避けなければいけません。

そもそもお子さんがいない家庭では、死亡リスクを保証する保険は不要かもしれません。

⑤保険料控除も大した節税にならない

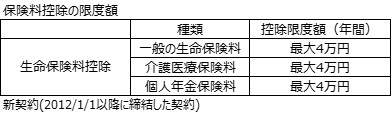

年末調整の際に、保険料控除額について以下のような表を見たことはないでしょうか?

個人年金の控除限度額は最大4万円と記載があります。

この4万円が所得税と住民税の控除に当てられます。

個人年金保険料控除の場合の、所得税と住民税の控除限度は以下です。

● 所得税・・・最大4万円まで

● 住民税・・・最大2万8,000円まで

例で控除額を見てみましょう。

例)個人年金保険料 年間5万円超の場合

所得税の税率:10% / 住民税の税率:10% なので、

所得税:4万円X10%=4,000円

住民税:2万8,000円X10%=2,800円

⇒控除総額:4,000円+2,800円=6,800円

え、、年間6,800円だけ?

私はマニュライフ生命で年間24万円なので控除限度MAXですが、節税効果が6,800円だけとは。

営業パンフレットには、如何にも節税効果があるように書かれていますが、きちんと計算してみると節税効果は雀の涙ということが分かりました。

4:まとめ

以下1~3までを確認した結果、

貯蓄型保険の中身はぼったくり手数料の投資信託ということが分かりました。

1:貯蓄型保険の種類

2:貯蓄型保険を契約してしまう理由

3:貯蓄型保険が悪い点

①お金が増えない

②保険パンフレットの「積立利率」「予定利率」はダマシ

③手数料が非常に割高

④保証の薄い保険

⑤保険料控除も大した節税にならない

最後に、私が毎月2万円積立ているマニュライフ生命の個人年金を例に、必要か不要か一緒に見てみましょう。

公式HPに記載されている個人年金のメリットは以下2つです。(出典:マニュライフ生命公式HP)

1)個人年金保険で老後資金を準備できる

【今回わかったこと】

・積立利率は1.5%と記載があるが、実質の運用は1/5の0.3%。

・信託報酬に換算すると保険コストも併せて2%ぐらい。

・自分で投資で積立てた場合、利率5%で手数料0.1%。

⇒保険会社に運用して貰うメリット無し。

2)年末調整、確定申告で所得税の控除対象になる

【今回分かったこと】

・年間12万円の保険料払っても、節税効果は最大6,800円。

⇒保険商品が優良であれば「おまけ」として意味があるが、雀の涙。

そして、保証期間中に死亡した場合については以下のようにHPに記載があります。

保証期間中に被保険者が死亡した場合は、残りの保証期間に対応した年金、または一時金を遺族が受け取ることができます。保証期間後は、死亡した時点で年金の受取りは終了します。一方、保証期間がないタイプの場合、有期年金は死亡した時点で年金の受取りが終了しますが、確定年金は残りの期間に対応する年金または一時金を遺族が受け取ります。

(出典:マニュライフ生命公式HP)

⇒保証期間中であれば、これまでの積立額を一時金として受け取りができるようですが+αの保証はないようです。保険会社が高い手数料と中身の分からない投資信託を加入者の代わりに管理・運用してくれてるだけということですね。

以上より、保険会社より自分で運用した方が圧倒的に良いと判断できました。

私が加入していた保険も「保証が薄い、ぼったくり投資信託」に該当するのですね。。

保険は保険、投資は投資で分けて考えると「掛捨て保険+正しい投資」が貯蓄型保険の上位互換です。

これからは「保険でお金が増える?」という言葉に変だと感じなければいけません。

お得と考える間は搾取され続けてしまうので、これからはしっかり数字で判断していきましょう。

コメント