会社が嫌で辞めたい、自由に働きたいと思って独立やフリーランスを考えるも、老後大丈夫だろうかと心配して1歩を踏み出せないという方多いのではないでしょうか?

特に大企業勤めだと退職金額も多いので、辞めたら損だと思うかもしれません。

しかし、フリーランスでも国の制度を使えば十分な老後対策が出来ます。

堅実に自営業で老後資金を蓄えるための制度について説明します。

会社勤めでも、嫌な上司や左遷やリストラ等のリスクがあるので参考までに見てみて下さい。

フリーランスの老後対策

・退職金

・厚生年金

大企業で退職まで務めると、退職金2000万円や厚生年金10万円/月があるので、辞めて退職金が消し飛ぶのは確かにインパクトが大きいですよね。

国民年金受給額・・・満額78万円/年(約6.5万円/月)

国民年金受給額だけで生活するのは難しそうです。

裏技的な繰り下げ受給を使った場合どうでしょうか?

65歳:満額78万円/年(約6.5万円/月)

70歳:満額110万円/年(約9.2万円/月) ★受給額42%UP

とは言え、額としてはまだ不足しているようです。。

しかし、国はそんな自営業者の為に最高の制度を2つ用意してくれています。

この2つを使えば大企業のエリート社員に匹敵する老後を送ることが可能です。

対策① 小規模企業共済

対策② iDeCo(イデコ)

対策① 小規模企業共済

小規模企業共済とは簡単に言うと「節税できる貯金」です。

これはサラリーマンは使用することはできないので、小規模企業の経営者やフリーランスの特権です。

簡単に言えば、貯金みたいなのに経費扱い(全額所得控除)になる制度。

小規模企業の経営者やフリーランスのみの特権。

1)月額1,000~70,000円の間で掛け金の設定が可能

2)掛け金は、全額所得控除

3)掛け金は、家庭状況に応じて増減可能

4)国が、少しの利回りで運用

5)退職金代わりになる

6)積立て状況に応じて貸付を受けられる

フリーランスとして稼いだ場合を例に見てみましょう。

〇通常のケース

初年度利益:500万円 X 税率:20% = 税金:100万円

〇小規模企業共済を使用したケース

7万円 X 12カ月 = 84万円が経費になる

初年度利益:500万円-小規模企業共済 :84万円 = 416万円

416万円 X 税率:20% = 税金:83万円

⇒17万円の節税効果アリ!

最高の低リスク・ハイリターンの商品になります。

もう1つ例を見ましょう。

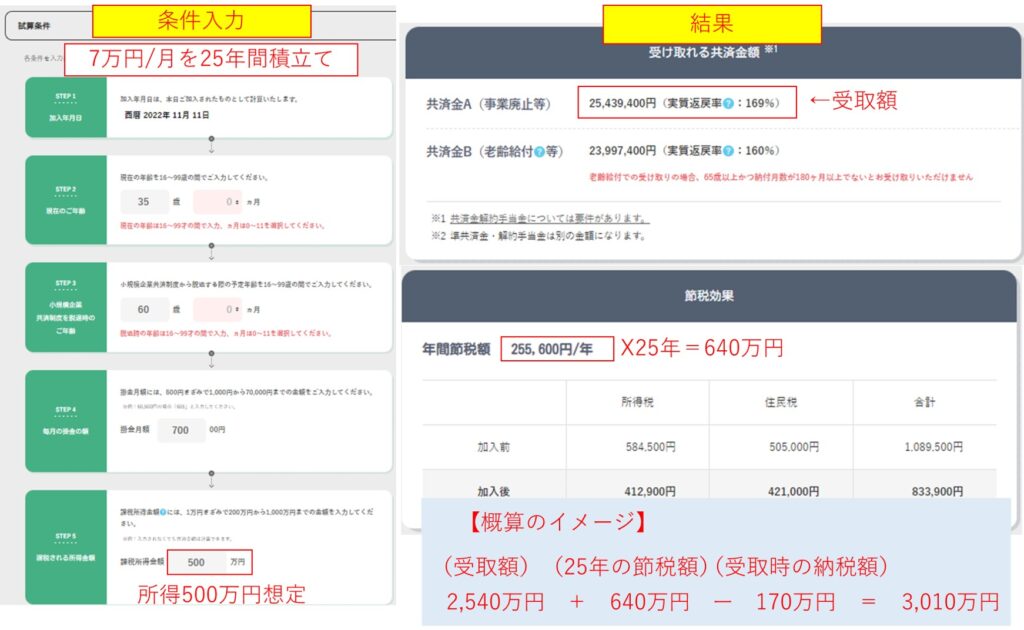

〇小規模企業共済の上限7万円/月を35歳~60歳まで積立てた場合

掛け金総額:7万円 X 12カ月 X 25年 = 2,100万円です。

25年後にいくら受け取れるか以下HPでシュミレーションしてみましょう。

https://www.smrj.go.jp/skyosai1/cgi-b…

受取額は3,010万円でほぼ無リスクで1.43倍になりました。

貯金するだけここまで増えるなんて、こんな優良商品は民間には用意できません。

1)掛け金を国が運用してくれる

2)節税効果もある

3)退職時にも節税のための制度(退職所得控除)が使える

ここまで見ると活用しないと損の制度ですが、注意点が3つあります。

1)加入期間が12カ月未満だと掛捨てになる

2)掛け金の額を減額すると利回りが下がる

3)加入期間20年未満は元本割れする

元本割れのリスクに対しては、単純に受け取るのではなく事業廃止して受け取ることが出来れば加入期間20年未満でも元本割れしません。

事業をすると一定年数で違う仕事をする可能性が高いので、20年未満の場合は「事業廃止の届出」をして小規模企業共済を受け取れば元本割れは防げます。

毎月7万円積立てが苦しい人は、毎月3万円を25年でシュミレーションしてみましょう。

掛け金総額900万円に対し、約1,400万円の受取ができるので十分恩恵があります。

大企業サラリーマンでも退職金は1,700万円なので月3万円でも退職金総額は準備できますね。

対策② iDeco(イデコ)

IDecoはサラリーマンでも利用できますが、掛け金上限が低いです。

一方でフリーランスは、十分な金額を掛けることが出来ます。

図を見てみましょう。

サラリーマンは最大2,3000円/月しか拠出できないですが、自営業者は6万8,000円/月掛ける事ができます。この差はとてつもなく大きいです。

1)掛け金が全額所得控除(節税効果あり)

2)運用益・配当金が非課税

3)受取時にも税制優遇あり(退職所得控除・公的年金控除)

最強の優遇制度ですが、デメリットとして原則60歳まで引き出しできません。

しかし、最初から”老後のため”の制度として使うならデメリットではありません。

〇月6.8万円の枠を25年間フルで掛けた場合

元本:6.8万円 X 12カ月 X 25年 = 約2,000万円

現実的なリターン率4%としたら約3,500万円になります。

節税効果を加味し、もう少し高い利回りが狙えたら実際には4,000万円近くになるはずです。

節税効果も含めて4,000万円を30年で受け取れば、受取額は約133万円/年(約11万/月)になります。

これは大企業サラリーマンの厚生年金金額に匹敵します。

まとめ

以下2つの対策で福利厚生に恵まれた会社員に匹敵する保証が得られる

◆小規模企業共済に月3万円払う

⇒25年後に約1,400万円(節税効果込み)

◆iDecoに月6.8万円を払う

⇒25年後に約4,000万円(節税効果込み)

国が準備してくれている制度を知っているか、そして活用できるかが運命の分かれ道です。

節税にもならず利回りの低い「預金」だけで備えるのはハードモードです。

今までの話を聞いてこう考える人もいるのではないでしょうか?

フリーランスって保証が弱いなあ。

毎月3万円+6.8万円=9.8万円も貯めないといけないのか。

やっぱり会社員の方が最強なのでは?

会社員も「自己負担の厚生年金保険料」を支払っているので、その分を考慮すると差額は7.5万円です。

つまり、以下2つがクリアできるならフリーランスでも、大企業のサラリーマンに匹敵する”老後”を手に入れることが出来るということです。

・理想の生活スタイルを送るだけの生活費を稼げる

・月9.5万円分老後に向けた準備ができる

フリーランスは稼ぎに波があるので、稼げるときに将来の積立て分までしっかり確保して、稼げない時に確保しておいたお金を掛け金に回せば十分に乗り切れるようです。

収入が爆発した時にいかに冷静でいられるかがポイントの1つですね。

制度はしっかり整っていることが分かったので、上手く資金管理していく為にも、お金の知識をさらに付けて自由に向けた一歩を踏み出してみましょう。

コメント