学生から社会人になると、急に保険や財形貯蓄、確定拠出年金などへの加入が持ち掛けられます。

その際に、詳細まで理解して加入しているでしょうか?

「皆加入しているから」や「投資は怖いから株式は止めておこう」と判断だけで加入し、もう何年も経過してしまったという方は多いのではないでしょうか?

私はまさにその中の1人です。

今回は、社会人が抑えるべき5つのポイントを紹介するので、もし出来ていない人は一緒に見直しをしていきましょう。

point1:最低手取りの10%を貯蓄しましょう

point2:保険や持ち株会は不要です。財形貯蓄は検討の余地ありです

point3:自己投資と資産運用は両方しましょう

point4:確定拠出年金は株式100%がオススメです

point5:若い内に積立てNISAを購入しましょう

point1:最低手取りの10%を貯蓄しましょう

■バビロン大富豪の7つの教え

手取り20万円の人は2万円貯蓄しましょう。

この考え方は、バビロン大富豪の「黄金に愛される7つの教え」の中の1つです。

大卒の生涯賃金の手取りは約2~3億です。

この10%となると、2~3千万の貯蓄が確実に作ることが出来ます。

10%の貯蓄習慣がない人は将来老後資金に困まるので貯蓄していきましょう。

バビロン大富豪の残り6つが知りたい方はこちらをご確認下さい。

■ウォーレン・バフェットのサイコパス発言

ウォーレン・バフェットは世界的に有名投資家の1人です。

1ドル落とした時に、将来の2万ドルを失ったと言ったそうです。

お金は上手に運用すれば雪だるま式に膨らみます。

2万円を年利5%で50年運用すると5300万円になります。(元本1200万円)

5年運用しただけでも、16万円の収益価値を生み出します。

若い時に手にしたお金の価値の高さを認識することが出来ます。

無駄使いばかりしていると将来苦労するのは当たり前ということですね。

point2:保険や持ち株会は不要です。財形貯蓄は検討の余地ありです。

■保険は原則不要。

新入社員に対して保険会社の営業マンがアプローチし保険契約する光景をよく目にします。

しかhし、新社会にとって必要な保険は多くありません。

必要な保険は、低確率・損失大の生命保険/火災保険/自動車保険のみです。

ケガや病気の備えは公的保険+貯蓄で十分で、

保険料が月5000円以上だと赤信号です。

私も大幅に超えているので見直し中で、先日がん保険を解約しました。

■持ち株会はお勧めしない

勤務する会社の株まで買うと、超集中投資になります。万が一を考えるとリスクです。

一生預けられるレベルの優良企業でなければオススメは出来ません。

そんな企業は世界中を見渡しても限られた数しか存在しません。

持ち株会を買うよりも、他に投資する方が良いでしょう。

■財形貯蓄は人によって検討余地あり

天引き貯金という形で楽に確実に貯めることが出来るので、

ついつい使ってしまう方は活用しても良いかと思います。

point3:自己投資と資産運用は両方しましょう

若い時は自己投資にお金を使った方が良いという考えがありますが、

人的資本(働いて稼ぐ力)と金融資本(株や債券、不動産等)のどちらにも

将来的に大きなリターンが期待できます。

問題は10年後20年後にどちらがより活躍できるかです。

どちらがよりお金が増えるか分からないなら分散投資です。

成功時の爆発力は劣りますが、若くして博打を打つ必要はないでしょう。

point4:確定拠出年金は株式100%がオススメです

元本確保はNGです。私も元本にしていました。

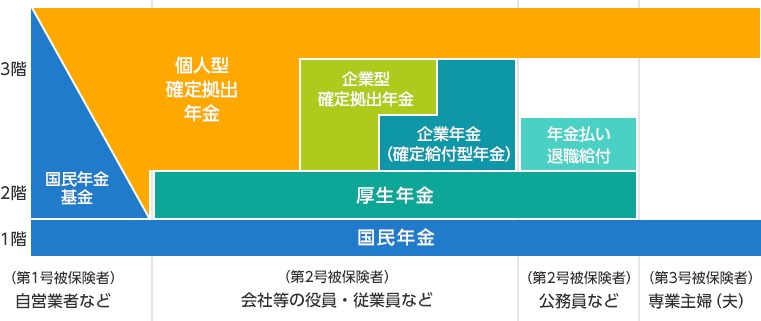

確定拠出年金は年金制度の3階の部分に該当します。

(出典:野村の確定拠出年金ねっと)

一般的なサラリーマンの場合、65歳以降の公的年金受給額は月15万円程度です。

足りない人の為に準備した年金が確定拠出年金です。

特徴は3点

・起業型(企業が掛け金を負担する)と個人型(個人が掛け金を負担する)の

2種類があり、投資商品を自分で運用します。

・配当金や売却益などの運用益が非課税です。

・引き出しは原則60歳以降です。

使った方が得な制度ですが、株を買うのが怖いと恐れ、

私のように元本確保型にしてると損です。

元本型を選んでいる比率は50%のようですが、

資産運用がよく分からないからと預金扱いの商品を選ぶのはNGです。

<元本確保型がNGの2つの理由>

①非課税メリットが生かせない

■年利5%の株式ファンドの場合を考えてみましょう。

月1万で30年運用 ⇒ 元本360万円/運用益470万

通常だと470万円X約20%の税金がかるので、

94万円税金を抑える必要がありますが、確定拠出年金は非課税です。

値上がりが狙える商品を選択しないのは非課税メリットを捨てることになります。

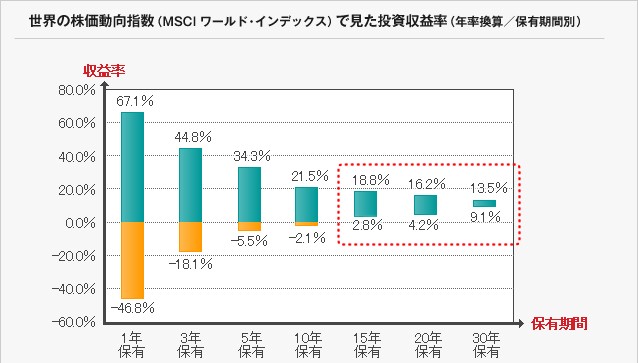

■15年以上の長期投資ならば損する可能性は限りなく低い

以下のグラフを見て下さい。

(出典:東海東京証券)

運用1年目を見るとリターンは-46.8%~+67.1%のブレがありますが、

15年以上になるとプラスになっています。

25年以上の長期投資になると負ける可能性がないという

お金に詳しい人だけが知っている黄金を呼ぶ知識です。

また、確定拠出年金は60歳まで引出せない制限があるので、

長期投資する上ではメリットです。

②インフレに負ける

日銀によると昭和40年に1万円出せば買えていた物は、

現在は4万2千円出さないと買えなくなっています。

一生懸命貯金しても40年後には価値が低い可能性大です。

(参考文献:日本銀行の公表資料・広報活動)

point5:若い内に積立てNISAを購入しましょう

積立てNISAで1000円でも良いので積立てしましょう。

毎年最大 40万円 X 20年 = 総額800万円 の積立てが可能です。

金融庁お墨付きの有用ファンドに投資できるので安心です。

配当金や売却益などの運用益が非課税というメリットがあります。

MAX額で投資する場合を考えてみましょう。

月3333万円を年利5%で20年運用 ⇒ 元本800万+運用収益570万円=1370万円

積立てNISAで年利5%のリターンを期待できるファンドは以下2つです。

・全世界株型ファンド

・米国株ファンド

| 全世界株型ファンド | 米国株ファンド | |

| 楽天証券 | 楽天・全世界株式インデックスファンド | 楽天・全米株式インデックスファンド |

| SBI証券 | 三菱UFJ国際ーeMAXIS Slim 全世界株式(オール・カントリー) | SBI-SBI・バンガード・ S&P500インデックスファンド |

超低コストで投資できて、幅広い投資対象をカバー可能な現代における最高の発明品の1つ。

■メリット

・投資タイミングを見図る必要がありません。

・企業分析が不要です。世界中の企業、または米国企業をまるっと買うイメージです。

・半値になっても買い増やせます。多くの暴落や不景気を乗り越えた実績があります。

■デメリット

・外貨建てのため為替の影響を受けます。

・株式のため値動きが激しいです。

・暴落があると50%下落することもあります。

但し、15年以上の長期投資であればマイナス転落の可能性は低いです。

以上のことから、積立てNISAの申し込みを出来るだけ早くやりましょう。

世界中の企業に投資して経済成長の果実を分けてもらいましょう。

このポジションにいかに早く立てるかが重要です。

確定拠出年金を活かしながら、積立てNISAを満額「全世界株」か「米国ファンド」に積立て出来れば老後問題はクリアできるはずです。

満額が無理でも、少額から資産運用をスタートしつつ知識と経験を積み上げましょう。

point1:最低手取りの10%を貯蓄しましょう

point2:保険や持ち株会は不要です。財形貯蓄は検討の余地ありです

point3:自己投資と資産運用は両方しましょう

point4:確定拠出年金は株式100%がオススメです

point5:若い内に積立てNISAを購入しましょう

コメント