不測の事態に備えて取り合えず加入しておけば安心な保険ですが、一度加入するとなかなか辞められない為、安易に加入してると大きな固定費になってしまいます。

現在の私は深く考えず複数の保険に入ってしまっているので、まずは保険は概要から学び無駄な支出を抑えていきたいと思います。

■そもそも保険とは何

偶然発生する事故(保険事故)によって生じる財産上の損失に備え、多数の者が金銭(保険料)を出し合い、事故が発生した者に集めた金銭(保険金)を給付するための制度のこと。

リスクヘッジとなり良いようにも見えますが、悪くみればギャンブルのようにも見えます。

保険の成立ちについて調べてみると船乗り達のギャンブルから始まったようで、商人が商船の出航前に保険金を受け取り、災害や盗賊に見舞われた場合はその保険金で賄い、商船が無事に商売を終えると保険金に利子をつけて返還する仕組みだったようです。

■保険の役割について

保険に加入する目的は、いざという時の生活困窮を防ぐことです。

保険に加入すると月額固定費を払い続ける為、発生確率が極めて低い事故や、貯蓄で対処できる事故にまで保険を掛けるのは得策ではありません。問題発生時した際に必要な額を計算し、貯蓄で対処できる事象には保険加入を控えましょう。支出を抑え最低限の貯蓄を貯めるのです。

世界の常識でもなるべく最低限しか入らないという考えのようです。

保険は人生で高い買い物TOP3位の金食い虫のようなので十分に注意していきましょう。

発生確率は非常に低いが、発生すると損失が非常に大きいものに備える

つまり下表で見ると、確率が低く損失が大きい黄色部分に対し、保険加入するということですね。

色々と調べた結果、確率低で損失大な主要リスクは以下になります。

| リスク項目 | 確率 | 損失額 | 適用保険 |

|---|---|---|---|

| ①死亡 | 0.1% | 数千万~数億円 | 生命保険(※生活に困る家族がいる場合のみ) |

| ②住宅の火災 | 0.035% | 数千万~数億円 | 火災保険 |

| ③自動車事故での死 | 0.0032% | 数千万~数億円 | 自動車保険 |

②総務省消防庁「消防統計(令和元年)」から概算

③警察庁「令和3年 交通事故死亡者について」/警察庁「運転免許統計(令和3年)から概算

火災保険と自動車保険はマストで加入するにして、生命保険は家族がいる場合のみ、それ以外の民間保険は貯金で対処していくのがベストいうことが分かりました。

各保険会社が年間数兆の利益を出すことを考えると、保険は多数の人からお金を集め、少数の不運な人にお金を渡す仕組みの中で、多大に利益を抜いていることが容易に予測がつきます。

保険は低確率の不運の発生に掛けて投資するギャンブル要素があるので、数少ない得をする人と大勢の損をする人が生まれる構造のようです。

保険会社は大勢の加入者から多額の手数料を取って安定的な利益を出していますが、その一方、加入する私達は損をする確率が高いです。民間保険には基本加入しないという考えの基、確率低/損失大なリスクに対してのみ保険加入することが重要ですね。

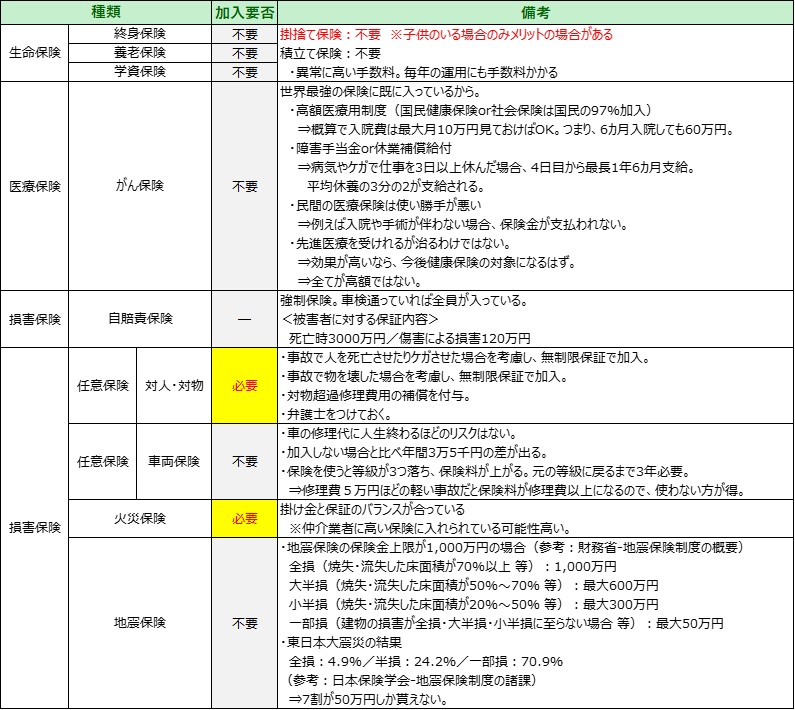

■保険の種類

種類は大きく分けて生命保険/医療保険/損害保険の3つになります。

詳細を以下にまとめましたのでご確認下さい。

■まとめ

・保険とは:偶然発生する事故による損失に備え、大勢で資金を出し合い、不運にあった少数に金銭を給付する制度のこと。

・保険に入る目的:もしもの時の生活困窮を防ぐ。

・保険の役割:発生確率が非常に低いが、発生すると損失が非常に大きいものに備える。

・入るべき保険:火災保険、自動車保険、生命保険(※生活に困る家族がいる場合のみ)

コメント