賃貸契約の際、不動産会社からの紹介で加入する火災保険はボッタくりです。

なので、火災保険を乗換えした方が安価で厚い補償を受けられるのですが、補償内容を理解せず安さを追求すると、万が一という時に十分な補償が出ず困ってしまいます。

自分で火災保険を選択する以上、補償内容については理解しておく必要がありますが、いざ各会社の補償内容を調べると非常にややこしいです。

ということで、前回は、火災保険の補償の中でも特に重要な、借家人賠償責任・個人賠償責任・借家人管理費用の違いを分かりすく図で説明しました。(前回の記事↓)

しかし、火災保険にはそれらの補償以外にも、細かい補償が沢山あります。

今回は、火災保険の全体像を把握して頂くため、保障の種類と各補償が使用できる場面について説明します。

前回に続き、分かりやすい図で紹介するので、固定費削減の参考になればと思います。

火災保険の補償の全体像

火災保険が保証するものは大きく2つ

火災保険が保証するのは「住宅」と「家財」の2つです。

火災保険って火事の時に使えるイメージだけど、具体的に何を補償してくれるの?

うむ。まず火災保険は火事以外にも使えるぞ。

例えば、風災や水漏れ、盗難などじゃな。

火災保険=家災保険で覚えておくとよいぞ。

火事以外にも使えるんだね。家災保険で覚えておくよ!

そして、火災保険が保証するのは「建物」と「家財」の2つじゃ。

立場や世帯によって、「建物」「家財」両方に火災保険保険を掛けるのか、片方に掛けるのか違異なるぞ。

具体的に言えば、大家さんは「建物」に。

賃貸世帯は「家財」に。持ち家世帯は「建物」&「家財」に保険を掛けるのじゃ。

僕は賃貸世帯だから「家財」のみを補償する火災保険に入るんだね。

損保ジャパンを例にあげると、以下のように「持ち家世帯」と「賃貸世帯」で加入する火災保険の種類が異なっています。

火災保険が保証する「家財」と「建物」の範囲は?

火災保険の対象になる「家財」ってどこまでの範囲を言うの?

僕の自転車も「家財」になるんだよね?

自転車も「家財」になるぞ。

「家財」と「建物」の対象範囲はこれじゃ。

| 「建物」の対象範囲 | 「家財」の対象範囲 |

|---|---|

| ・畳や備えつけの収納などの建具 ・建物に直接備え付けた電気やガス、冷房・暖房等の設備 ・建物に直接備え付けた浴槽や流し、ガス台、調理台 ・門、塀もしくは垣または物置、車庫やカーポートなどその他の付属建物 | ・家具、家電製品 ・家庭用の食器、日用品 ・絵画、骨董品、貴金属(※) ・自転車、125cc以下の原動機付自転車 |

火災保険に入っていれば、火事が起きた時「家財保険」で僕の所有物は補償されるんだね。安心したよ。

だけど、僕の部屋が燃えたらそれは誰が補償するんだろ?部屋は大家さんの所有物だから大家さんかな?

火事の原因が「自分」であれ「自分以外」であれ、基本的に部屋は自分で修繕しなければならんぞ。火災保険の特約にある借家人賠償責任保険で保証するのじゃ。

え!隣人の火事が原因で僕の部屋が焼けても、僕の火災保険で直すの?

そうじゃ。まあ、借家人賠償責任保険は火災保険に加入したら、必ず特約で付いてくるから安心せい。

「家財保険」だけじゃなくて、「借家人賠償責任保険」も火災保険なの?

もう頭の中がグチャグチャだよ。。

ややこしいよの。火災保険の全体像を見ればイメージできるはずじゃ。

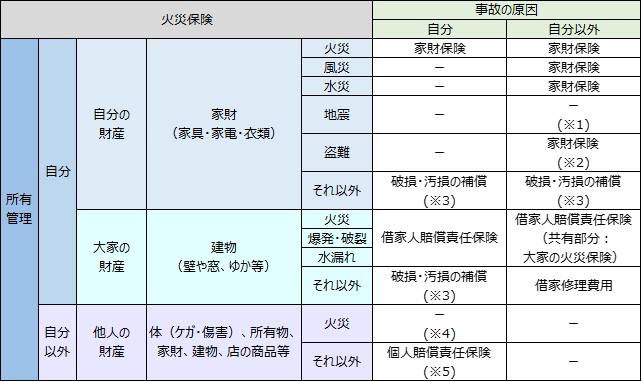

火災保険の補償の全体図を見てみよう

火災保険には様々な補償がありますが、どの補償を使うかは事故が起きた場面によって異なります。

以下が、それらをまとめた火災保険の補償の全体図になります。

※2:盗難に限り「預金/通帳」も補償対象

※3:不測かつ突発的な事故「破損・汚損」は火災保険によって、無い場合もある。

※4:火事の原因が自分であっても、過失で無いのであれば、失火責任法が適用されるので賠償責任はない。

※5:個人賠償責任保険は、火災保険の特約だけでなく、自動車保険の特約にもある。

事例:A(自分)が火事を起こしたが、Aに過失は無いケース

以下の事例に対して、どの補償を使うか火災保険の補償の全体図を見ながら一緒に考えてみましょう。

火事でAとBの「建物」も「家財」も全焼した。

しかし、2人ともしっかり火災保険には加入してた。

質問2.全焼したAの「建物」にどの補償が使われる?

質問3.全焼したBの「家財」にどの補償が使われる?

質問4.全焼したBの「建物」にどの補償が使われる?

質問1.全焼したAの「家財」にどの補償が使われる?

自分がA君だったとして、質問1に答えてみようぞ。

僕がA君だったらか。。想像しただけで恐ろしくてもう何も考えられないよ!

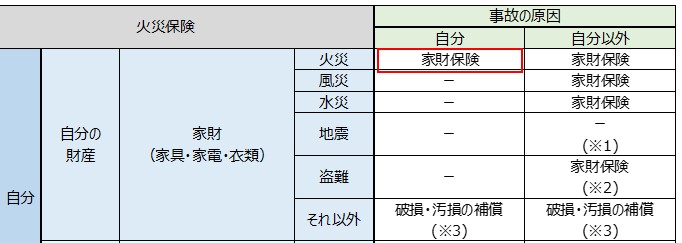

Aの「家財」だから自分の財産か。事故の内容は「火事」。そして、火事の原因は「自分」だから使える補償は「家財保険」だね!

その通りじゃ。では質問2はどうかの?

質問2.全焼したAの「建物」にどの補償が使われる?

そういう見方ね!Aの「建物」は大家の財産。事故内容は「火事」。原因は「自分」だから、「借家人賠償責任保険」だね!

その通りじゃ。

なるほど。全体図に書かれてる補償は火災保険の補償のことで、「借家人賠償責任保険」はその中の1つなんだね。

そういうことじゃ。次は質問3じゃの。

質問3.全焼したBの「家財」にどの補償が使われる?

Bの「家財」は、他人の財産だよね。火事の原因は「自分」だから・・・って何の補償も使えないじゃん!

そう、Aの補償は使えんぞ。というより、Aは賠償する必要がないんじゃ。今回の事例は「Aの過失は無い」と記載がある点に注意じゃ。

Aが火事を起こした原因なのに、賠償しなくて良い!?どういうこと?

Aに過失が無い場合、失火責任法が適用されるから、AはBの家財を補償する必要が無いのじゃ。つまり、Bは「Bの家財保険」を使って補償しなければならないのじゃ。

火災保険の補償の全体図をB目線で見れば、確かに「Bの家財保険」が適用されるね。

ちょっと待って。失火責任法って何なの?

・失火(過失による火災)場合は、損害賠償しなくて良いことを定めた法律(※重大な過失の場合を除く)

・正式には「失火ノ責任ニ関スル法律」といい、明治32年に定められた。

つまり、自宅の火災で隣家に火が燃え移ってしまったとしても、「重大な過失」がなければ隣家への賠償はしなくて良いということじゃな。じゃが、逆に言えば、隣家の火災で自宅が損害を受けても、火元の家主からは賠償してもらえないということにもなるぞ。

火事の時は、それぞれの部屋の住人が自分の火災保険で損害に対応しないといけないことだね。火災保険に加入しないといけない理由が分かったよ。

1つ疑問なんだけど、重大な過失ってどんなケースを言うの?

下の表を見てみよ。今回のケースは重過失非該当になるから、損害賠償は不要になるのじゃ。

| 重過失に該当 (失火責任法が非適用) | 重過失に非該当 (失火責任法が適用) |

|---|---|

| ●寝たばこの危険が分かって喫煙し火災。 ●てんぷら油が入った鍋を火にかけたまま長時間その場を離れて火災。 ●大量にカンナくずが集積放置されている裏庭で、火災注意報が発令されている日にたき火をして火災。 | ●たき火とその周辺に水をかけて30分様子を見て「消火した」と思ったが、発火。 ●就寝中、ベッドの上の掛け布団がストーブの近くにずり落ちてストーブの火が燃え移り、アパートが全焼。 ●古くなって倒れやすくなったふすまが石油ストーブの上に倒れて火災。 |

失火責任法でBはAに賠償請求出来ないけど、きっとBの気持ちは収まらないよね?僕がAなら近所づき合いもあるし、少しでもお詫び金を渡さないと気まずいよ・・・

そんな時に使えるのが「類焼損害特約」じゃ。この特約は火災保険に標準設定されておらんが、オプションで付与することが出来るぞ。どうしても必要な人だけ付与する特約だから、補償の全体図には記載しておらんぞ。

・火災、破裂・爆発の事故により、近隣の住宅・家財が損害を受けた場合、失火責任法にかかわらずご近所の損害を補償。

・事故後の契約者の心情的負担を軽減させ、友好的なご近所関係が維持可能。![]()

出典:住まいる共済 掛金試算・申込手続き|共済・保障のことならこくみん共済 coop <全労済> (zenrosai.coop)

あれば安心だけど法律上問題ないし、Bは「Bの家財保険」で補償されるから僕は「類焼損害特約」は不要かな。

それでも問題は無いぞ。次の質問4じゃの。

質問4.全焼したBの「建物」にどの補償が使われる?

Bの「建物」か。これも質問3と同じで、Aに重過失がないからAは賠償不要だよね

そうだね。それを踏まえてB目線で考えみるね。Bの建物は「大家の財産」だよね。事故内容は「火事」で原因は「自分以外」だから「Bの借家人賠償責任保険」が適用されるね。

その通りじゃ。賃貸契約の場合、「賃貸借契約」で借りた物は元に戻さんといかん。例え、自分が起こした火事じゃなくても修繕が必要だから、借家人賠償責任保険で対応するのじゃ。

部屋の修繕は各自の火災保険で対応するは分かったけど、建物の共有部分はどうなるの?

「建物」の共有部分については、大家の加入しておる火災保険で修復することになるぞ。

その他の補償(破損・汚損/借家修理)

火災保険の補償図の全体図を見ると、「破損・汚損」と「借家修理補償」があるけど、これも同じように考えれば良いの?

そうじゃな。この2つの補償は火災保険によって無い保険もあるから注意じゃぞ。自分が加入している火災保険の内容を確認した上で、先ほどと同じように考えていけばええぞ。前回の記事も参考になるはずじゃ。

まとめ

最後にまとめです。

- 火災保険が補償するものは「住宅」と「家財」の2つ。

大家さん:「建物」

賃貸世帯:「家財」

持ち家世帯:「建物」&「家財」 - 家財の対象範囲は、家具や家電、日用品、自転車など

- 建物の対象範囲は、畳や備付けの建具、冷暖房設備や、浴槽など

- 火災保険の補償の全体図

- 火事を起こしても過失が無い場合、失火責任法が適用されるので、隣家への賠償は不要。

- 火事の原因が隣家で過失で無い場合、賃貸物件は「賃貸借契約」で借りた時の状態に戻す契約になっているので、「借家人賠償責任保険」で修繕する。

- 「破損・汚損」「借家修理補償」が無い保険もあるので、補償内容に注意。

前回と今回の火災保険で、補償内容について理解できたと思いますので、次回は実際に火災保険の乗換えを行ってみましょう。ではまた次回。

コメント