皆さん「火災保険」は自分で選択して加入していますか?

賃貸の人は、不動産業者が選んだ「火災保険」に加入しているのではないでしょうか?

YESの人は、割高な保険を契約させられています。99%がボッタくりです。

不動産業者が勧める「火災保険」は、不動産会社への紹介料がプラスされているので、保証は平均以下や最低限にも関わらず、価格だけは他のしっかりした補償の保険並みかそれ以上であることが多々です。また、後で説明しますが、「破損・汚損」の補償はほとんどが対象外になっています。

実際私が賃貸契約時に加入していた保険料は8,000円/年で「破損・汚損」の補償はありませんでした。しかし、乗り換えすると保険料は3,920円/年まで下がり、補償内容は手厚くなっただけでなく「破損・汚損」も追加付与されました。

みなさんも「火災保険」を見直しすることで、固定費DOWN↓補償内容UP↑する可能性が高いです。

固定費を抑える為にも、一度内容を確認し乗換えを検討しましょう。

火災保険とは

火災保険の定義を確認しましょう。

偶発的に起きた事故や災害によって住まいや家具が受けた損害を補償してくれる保険。

補償内容によっては、火災だけでは無く、雷雨、水災、風災、盗難、破損、汚損などの損害もカバー可能。

火災だけじゃないのか。これは火災保険=家災保険で認識した方が良いな。

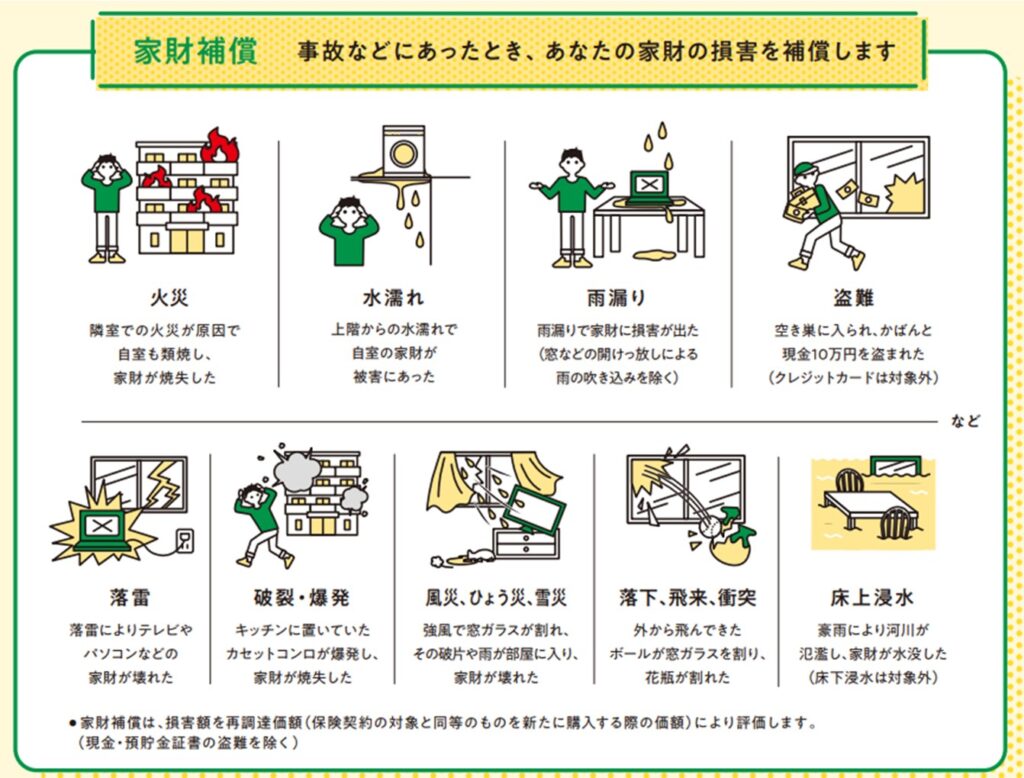

「火災保険」が使えるケースをいくつか見てみましょう。

これらのケースは「火災保険」で費用負担してくれます。

破損・汚損の補償は建物と家財両方に使えるので、不測の事態が起こる度、保険で修理していけば退去時の費用もゼロに出来ます。

火災保険は自動車保険と違い、何度使っても保険証は上がりません。使わないと損です!

補償されている以上、使うのは正当な権利なので、保険会社にきっちり請求しましょう。

・地震/噴火による損害

地震/噴火による損害は基本的に補償されない。

補償を受けたい場合は別途、地震保険に加入が必要。

火災保険には地震による火災の補償は含まれておりません。

地震大国なので不安に思う方もいるかもしれませんが、心配ご無用です。

今の家庭のガスは、地震発生時は自動で消える仕様なので、地震による火災はほぼありません。

つまり、地震保険は不要ということです。

どうしても補償を付けたい方は地震保険がありますが、補償内容と比較してかなり割高です。

火災保険は必要なの?

火災保険は必要です。

仮に、災害で自宅や家具が損失した時、経済的なダメージが大きすぎます。

また、火事は誰でも起こす可能性があります。

・自分が起こした火事で隣の家が燃えた。

・隣の家の火事で自宅が燃えた。

・マンションの上の階からの水漏れで家財が壊れた。

このような、自分だけでなく他人が原因となる損害にも対処できるよう、火災保険には加入しておきましょう。

自分だけ気を付けても、事故は避けられないもんな。

リスクの大きさと補償内容を考えれば、年に数千円の火災保険は支払う価値があるな。

そもそも火災保険は乗換え可能?

まず、自分の火災保険の内容を確認してみましょう。

契約書に「入居期間中は指定火災保険に加入する事とする」といった「指定」の文字があるかチェックして下さい。

「指定」が無ければ火災保険を変更してOKです。

「指定」がないのに、管理会社に火災保険を変えられないと言われました。

「指定」と記載がないのに、指定の火災保険を強要は違法行為です。

管理会社には以下のように伝えれば解決するでしょう。

「指定と記載がないにも関わらず強制するのであれば独占禁止法違反及び強要罪の可能性があると専門家にアドバイス頂いております。今後はやりとりも記録に残す為に全てメールとさせて頂きます。」

管理会社に「火災保険を変えたい」と連絡したのに返事がありません。

以下のようにメールを送って勝手に変更すればOKです。

「返事がありませんので、法的根拠が示せてないと判断し、火災保険を変更します」

「指定」が記載されていますが、変更できませんか?

残念ながら「指定」があった場合は変更できません。

但し、実態としては勝手に変えたからと言って部屋を追い出されたりはしません。

指定の火災保険に入ってくれない事を理由に、大家が裁判する必要があるからです。

大家は、火災保険の件のみで裁判費用を払いたくはないでしょう。

火災保険に入ってくれてるなら「まあいいか」となる可能性はあるとは思います。

とはいえ、契約の更新をしてくないなど不利になるリスクは覚悟して下さい。

火災保険の乗換えが可能であれば、なるべく早めに解約手続きをしましょう。

加入期間の残存期間に応じて返戻金があります。

私は賃貸契約時に、仲介業者の推奨する1万6,000円(2年契約)の火災保険に契約しましたが、1年4ヶ月で解約し4,000円の返戻金がありました。早ければ早いほど返戻金が多く返ってきます。

オススメの火災保険は?

オススメの火災保険3選

賃貸の方にオススメの火災保険は以下3つです。

- 【こくみん共済】住まいる共済

・2,750円/年~

・労働組合の全国レベル組織。利益を求める会社ではない。

・事故のやりとりをWEBで行え、電話も不要。 - チューリッヒ少額短期保険

・3,610円/年~

・低価格の割に保証が厚い。

・顧客満足が高い。保険請求対応に満足の声が多い。

・水害の補償がないのでアパート1階には向かない。

- 【損保ジャパン日本興亜】THE 家財の保険ベーシックⅠ型

・4,460円/年~

・保険料のクイック見積が可能。補償内容が分かりやすい。

・Ⅰ型のみおすすめです。(他は破損・汚損が保証外のため)

オススメ出来る理由

この3つの保険をオススメする理由は3点。

① 価格が安い

② 自分にとって必要最低限の補償内容のみを選択できる。

③ WEBで見積り&加入できる。

(※損保ジャパン日本興亜の申し込みは代理店でしか加入できません。)

①価格が安い

以下の火災保険の料金相場と比較しても上記の保険は、妥当な料金であり補償も充実しています。

<火災保険の料金相場>

●破損・汚損の補償なし:年間3,000~4,000円前後

●破損・汚損の補償あり:年間8,000円前後

②自分にとって必要最低限の補償内容のみを選択できる。

補償内容を最低限まで落とせるので、保険料を安価に抑えることが出来ます。

③WEBで見積り&加入できる。

WEBで見積り&加入が出来る点はかなり良いです。

破損・汚損に対応している別の保険(【日新火災海上保険】住宅安心保険)もあったのですが、簡単見積りができないので、費用が確認できないという点から候補から外しました。

見積りは、登録不要かつ1分程度で簡単なのでTRYしてみて下さい。

損保ジャパンの申し込みは代理店を通すので、加入手続きが少しだけ面倒です。

とは言っても、店舗に行く必要はありません。

WEBで相談申し込みを出した後は、代理店から電話が来るので、そこで補償の条件を伝えた後に、書類が家に届くので、それをポストに投函すれば完了です。

火災保険の比較

オススメの火災保険の比較です。

自分が加入している保険とも比べてみて下さい。

| 保険会社 |  |  |  |

|---|---|---|---|

| 商品詳細 | 住まいる共済 | チューリッヒ少額短期保険 | THE家財の保険 |

| プラン | 賃貸マンション専用 | ミニケア賃貸保険 | ベーシックⅠ型 |

| 保険料 | 2,400円 | 4,770円 | 4,460円 |

| 保険期間 | 1年 | 1年 | 1年 |

| ①家財の補償 | 300万円 | 300万円 | 300万円 |

| ⇒火災・落雷補償 | 300万円 | 300万円 | 300万円 |

| ⇒風災補償 | 90万円 | 300万円 | 300万円 |

| ⇒水害補償 | 90万円 | 300万円 | ー |

| ⇒地震補償 | ー | ー | ー |

| ②盗難補償 | ー | 20-200万円 | 20-200万円 |

| ③破損・汚損補償 | ー | ー | 100万円 |

| ④借家人賠償責任 | 1,000万円 | 1,000万円 | 3,000万円 |

| ⑤借家修理費用 | 60万円 | 100万円 | 300万円 |

| ⑥個人賠償責任 | ー | 1,000万円 | ー |

| 備考 | 失火見舞:60万円 漏水見舞:50万円 風呂の空焚見舞:5万円 災害死亡:15万円 | 残存物取片付:保険料の10% 生活再建費:10万円 被害事故法律相談:30万円 | 水道凍結の修理:10万円 生活再建費:100万円 損害防止費用:支出額全額 |

私は損保ジャパンの「THE家財の保険ベーシックⅠ型」を選択しました。

代理店と電話を通して手続きを進める中で、条件を以下に変更しさらに保険料を下げました。

★借家人賠償責任3,000万⇒2,000万・・・・4140円ー520円=3920円

⇒年間3,920円で損保と契約完了!

実際契約する中で分かったことを参考で追記しておきます。

■借家人賠償責任:ー1,000万円・・・保険料ー520年/年

(補償額:3,000万円→2,000万円)

■個人賠償責任:1億円付与・・・保険料+1,970円/年

(補償額:0円→1億円)

■家財の補償:ー100万円・・・保険料ー20円/年

(補償額:300万円→200万円)

■保険料のクレジット払いは出来ない。

■ネット銀行の引落は可能。

ネットで契約が出来ないのが難点ですが、一度契約しておけば放置できます。

他の保険と比較しても、破損・汚損含め3,920円ならGoodです。

ちなみに、私が賃貸契約時に加入していた火災保険はこれより薄い補償で8,000円/年でした。。

火災保険を見積もる際の条件設定

費用見積りする際に推奨する条件を次の表にまとめます。

「人による」と記載した項目は、自身の状況により調整して下さい。

推奨する条件

| 項目 | 推奨する条件 | 備考 |

|---|---|---|

| ①家財の補償 | 最低300万円 | 1分の簡単見積で目安の額を確認。 |

| ⇒火災・落雷補償 | 必須 | どの火災保険もMUSTで付与。 |

| ⇒風災補償 | 必須 | 台風や強風に備えて付与しておいた方が良い。 |

| ⇒水害補償 | 人による | ハザードマップで確認。上層階や洪水や土砂崩れの心配が無ければ不要。 |

| ⇒地震 | 不要 | 昔と違って今の住宅設計は地震による火災が起こりにくいので不要。 |

| ②盗難 | 人による | 貴重品や家電だけでなく、駐輪場の自転車も対象。 |

| ③破損・汚損 | 人による | 特に子供がいる家庭は付与しておくと安心。 |

| ④借家人賠償責任 | 最低1,000万円 | 普通のアパートであれば1,000~2,000万円で良い。 |

| ⑤借家修理費用 | 不要 | 鍵穴や窓ガラスの修理費等で、高額な事故は想定できない為。 小さい出費も嫌であれば、100~300万円で設定。 |

| ⑥個人賠償責任 | 最低1億 | 既に自動車保険や自転車保険に加入している人は不要。 他で加入してない人は1億で設定。 |

補足説明1:個人賠償と借家人賠償と修理費用補償の違い

個人賠償責任保険

まず、個人賠償責任保険ですが、この保険は家族に1人は加入しておいた方が良いです。

個人賠償責任保険は火災保険だけでなく、自動車保険の特約にもあるので、ダブらないようどちらか一方に加入しましょう。

私のオススメの個人賠償責任保険は自動車保険の「大人の自動車保険」です。

補償額は無制限で年間2,200円なので安くて補償が厚いです。

個人賠償責任保険の詳細まとめた記事に、価格の比較も載せていますのでそちらも見て検討してみて下さい。

個人賠償と借家人賠償と修理費用補償の違い

個人賠償と借家人賠償と修理費用は迷ってしまいがちなので、過去に分かりやすく図で説明しています。一度目を通して補償内容について理解しておきましょう。

【パート1】

その他の補償については、火災保険の全体像について図で説明しているので、こちらも参考までに。

【パート2】

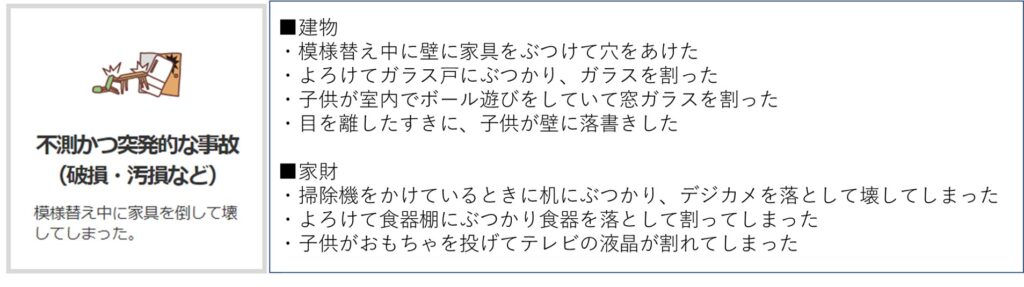

補足説明2:破損・汚損の保険金を請求する際の注意事項

- 退去時にまとめて請求はダメ

- 事故後、すぐに連絡しないと保険はおりない。

- 何回使っても保険料は上がらないので、都度申請しよう。

- 写真や見積書が必要

- 事故直後の写真は必ず取ろう。

- 片づけてしまうと証拠がなくなるので保証額が変わってくる可能性がある。

- 自然損耗は対応できない

- 普通の生活で付いた傷・汚れの対応はできない。

- 不測かつ突発的な事故であることを強く伝えよう。

例1:「目を離したら」子供が落書きをしてしまった。

例2:「うっかり」食器を落として床とクロスを傷つけた。

保険会社は、お子さん見てましたよね?とか「危ないって知りながら」とかとにかく払わせない方向にもっていくので注意。

損保ジャパンであれば、年間約5千円で「破損・汚損」の補償が付いてきます。

過って何かしら傷つけてしまい、退去時に2万以上請求されることを考えると保険料と釣り合っています。

自分がミスする心配もなく、子供もいないのであれば、「破損・汚損」が無いチューリッヒでも良いかもしれませんね。

まとめ

まとめです。

- 仲介業者におすすめされた火災保険は99%ぼったくり

- 仲介業者や管理会社が手数料欲しさに割高な保険を紹介する。

- 火災保険を乗り換えしたことで保険料は安くなり、補償内容も向上した。

・8,000円/年⇒3,920円/年

・補償される額が向上した上、「破損・汚損」の補償が追加された。

- 火災保険とは家の災難い対応する保険

- 家災保険と覚えておこう。

- 何回使っても保険料は上がらないので、都度申請しよう。

- 火災保険は必要

- 災害で自宅や家具が損失した時、経済的なダメージが大きすぎる。

- 火事は誰でも起こす可能性がある。

- 火災保険は乗換え可能

- 契約書に「指定」が無ければ火災保険を変更してOK

- 「指定」があった場合は変更できない。

- オススメの火災保険は3つ

- 火災保険を見積もる際の条件設定

- 破損・汚損の保険金を請求する際の注意事項

- 退去時にまとめて請求はだめ

- 写真や見積書が必要

- 自然損耗は対応できない

私は火災保険の見直しで、保険料が半額になり、保障内容もUPしました。

皆さんもこの機会にぜひ見直しを検討してみて下さい。

では、また。

コメント