保険は人生の高い買い物TOP3に入る金食い虫。

その保険の中でもがん保険について一緒に見直しをしていきましょう。

「2人に1人ががんになる時代」という言葉を耳にした方も多いのではないでしょうか?

私はその言葉に不安を感じ、8年前に感情のみでがん保険に加入しました。

数字での損得を考えていなかったので、今回の見直しでがんに関するデータを正しく読み解き、継続加入するか退会するかを決定しました。

先に結論から言うと、がん保険は不要と判断し保険を外しました。

見直しの過程や判断に至った根拠がご参考になればと思います。

① 保険を見直す時の前提条件

前提知識1:低確率・大損失のリスクにのみ保険で備える

まず、保険の役割について復習です。

発生確率は非常に低いが、発生すると損失が非常大きいものに備える

保険は多くの人からお金を集めますが、使う人が少ないから成立しています。

損失の小さいトラブルには貯金で備えるのがお金を貯める基本です。

ケガや病気になっても生活が破綻する場合に限り、保険に加入しましょう。

前提知識2:日本の社会保険は充実している

日本は国民皆保険の国なので、誰もが社会保険で最低限の補償が受けられます。

社会保険で役立つ制度を例に3つ挙げます。

1)高額療養費制度

⇒医療費が月にどれだけ高額になっても、自己負担限度額を超えた分は払い戻しされる制度

2)障害年金

⇒ケガや病気で仕事が制限された場合に受給できる年金

3)失業給付

⇒雇用保険の被保険者が失業した場合に貰えるお金

国の社会保険が手厚い理由は、社会保険料だけでなく税金も投入されているからです。

民間保険は税金という財源がないので、国が保提する保険に比べ数段劣ります。

つまり、公的保険+自己負担で対応できない場合のみ民間保険を使いましょう。

② 現在加入しているがん保険

私は、月額4,000円のアフラックのがん保険に8年間加入しています。

引続き継続した場合の支払い総額を算出してみました。

| 1年継続 | 8年継続 | 10年継続 | 20年継続 | 30年継続 | 40年継続 | |

| 例)30歳から加入 | 31歳 | 38歳 | 40歳 | 50歳 | 60歳 | 70歳 |

| アフラックがん保険 月額:4000円 | 48,000円 | 384,000円 | 480,000円 | 960,000円 | 1,440,000円 | 1,920,000円 |

私はがん保険に入って8年ですが、現時点で38万円払っていたことが分かりました。

10年継続すると約50万、20年で約100万、30年で約150万ほどの支出になることが確認できます。

保険金を掛け捨てるか貯蓄するか、がんに関するデータを読み解き判断していきます。

③ がんのデータを分析する

■2人に1人はがんになるのか?

年齢別でがんと診断される確率を見てみましょう。

国立がん研究センターの結果を見ると、現在0歳~40歳の人が「生涯でがんになる確率」は男性66%、女性50%でした。

つまり、2人に1人ががんになるは間違いではないです。

しかし、ここで大切になるのはどのタイミングでがんになるかです。

| 現在の年齢 (男性) |

10年後 | 20年後 | 30年後 | 40年後 | 50年後 | 60年後 | 70年後 | 80年後 | 生涯 |

| 0歳 | 0.2% | 0.3% | 0.6% | 1.2% | 2.7% | 7.8% | 21.9% | 43.6% | 65.5% |

| 10歳 | 0.1% | 0.4% | 1.0% | 2.6% | 7.7% | 21.9% | 43.6% | 65.6% | |

| 20歳 | 0.3% | 0.9% | 2.5% | 7.6% | 21.8% | 43.6% | 65.6% | ||

| 30歳 | 0.6% | 2.2% | 7.4% | 21.7% | 43.7% | 65.8% | |||

| 40歳 | 1.6% | 6.9% | 21.3% | 43.6% | 66.0% | ||||

| 50歳 | 5.4% | 20.3% | 43.2% | 66.3% | |||||

| 60歳 | 16.2% | 41.1% | 66.1% | ||||||

| 70歳 | 31.7% | 63.6% | |||||||

| 80歳 | 56.6% |

| 現在の年齢 (女性) |

10年後 | 20年後 | 30年後 | 40年後 | 50年後 | 60年後 | 70年後 | 80年後 | 生涯 |

| 0歳 | 0.1% | 0.3% | 0.7% | 2.3% | 6.3% | 12.4% | 21.2% | 32.8% | 50.2% |

| 10歳 | 0.1% | 0.6% | 2.1% | 6.2% | 12.3% | 21.1% | 32.8% | 50.2% | |

| 20歳 | 0.4% | 2.0% | 6.0% | 12.2% | 21.1% | 32.7% | 50.2% | ||

| 30歳 | 1.6% | 5.6% | 11.8% | 20.7% | 32.5% | 50.1% | |||

| 40歳 | 4.1% | 10.4% | 19.5% | 31.5% | 49.4% | ||||

| 50歳 | 6.6% | 16.1% | 28.7% | 47.4% | |||||

| 60歳 | 10.3% | 23.8% | 44.1% | ||||||

| 70歳 | 15.4% | 38.5% | |||||||

| 80歳 | 29.5% |

■どのタイミングでがんになる?

現在30歳の人が30年後の60歳でがんになる確率は、男性7.4%、女性11.8%です。

2人に1人が生涯にがんになると言えますが、60歳までにがんになる確率は12%以下なのですね。

60歳までがん保険に入らなった場合、144万円の貯蓄が可能になると上記で算出しましたが、がんの治療費は平均していくらになるのでしょうか?

確率が低くても大損失のリスクがあるのであれば保険加入が必要ですが、治療費が144万円未満であれば、貯蓄で対応できるので保険は不要になるはずです。

■がんの治療費は?

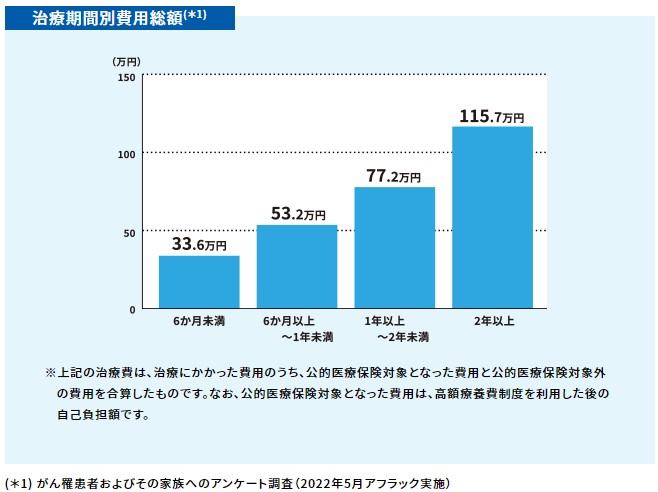

私が加入しているアフラックのHPに記載される治療期間別費用総額です。

治療に2年以上かかったとしても、治療費は115.7万円だそうです。

あれ・・・2年で100万弱とは、腰を抜かすほど高くない。。

参考文献:アフラックがん保険

また、大和証券のHPを確認するとがん治療の67%の人が100万円以下。

86%の人が200万円以下になるようです。

これは高額療養費制度が一役買っています。

大きな手術で100万円の医療費がかかっても、公的医療保険で自己負担は3割の30万で済みます。

さらに、高額医療費制度を使えば、平均所得の世帯では自己負担上限は9万円になります。

つまり、月でかかる医療費は最大10万円ほどを見ておけばOKということです。

保険を払わない場合、30年間で144万の貯蓄ができているので、貯蓄内で十分対処可能です。

最悪200万円かかったとしても、生活破綻するリスクは低いと考えられます。

がん保険を継続加入するか?脱退するか?

上記でデータ分析した結果、

がんになる確率は低く、損失も小さいと言えるので保険は不要と判断し退会します。

不要と判断した根拠は以下の3点です。

・30年後にがんになる確率が12%以下は私にとっては低い割合。

・治療費は100万程度で済む場合が多い。87%の割合で200万円以下で済む。

・30年間保険料を貯めれば144万円になる。

年齢的に若い方や貯蓄が100万円ある方は、このまま継続して良いのか一度考えてみましょう。

これから加入を検討される方は、社会保険の保証と貯蓄額を見て判断されるのが良いかと思います。

で社会保障が薄い自営業やフリーランスの方の中で貯蓄も少ない方は、目標額が貯まるまで掛捨てがん保険への加入を視野に入れると良いかもしれません。

まとめ

■保険を見直す前提知識は2つ

・低確率・大損失のリスクにのみ保険で備える

・日本の社会保険は充実している

■現在0歳~40歳の人が「生涯でがんになる確率」は男性66%、女性50%

■現在30歳の人が「60歳でがんになる確率」は、男性7.4%、女性11.8%

■がんの治療費は、67%の人が100万円以下、86%の人が200万円以下

■がんになる確率は低く、損失も小さいと言えるので保険は不要

営業や広告を見ると「2人に1人にはがん」など言われ不安を煽られますが、過去の私のように何となく感情だけで判断してはダメです。

がん保険は3人に1人が加入していますが、皆が入っているから加入という判断もダメです。

がん保険が流行っているのは北東アジア(日本/韓国/台湾)だけのようです。

皆が入るというのであれば、世界各国も見ていく必要がありますが、他国では流行っていないので、日本の巧みなマーケティングに流されていると言えます。

無駄な支出を減らし貯める力を向上させる為にも、データや社会保険の保証、貯蓄額を見て判断することが重要ですね。

コメント